რომელი საგარეო ფაქტორები ახდენს გავლენას ლარის გაცვლით კურსზე?

საქართველოში გაცვლითი კურსის რეჟიმი მრავალი ქვეყნისგან, მათ შორის, განვითარებული და განვითარებადი ქვეყნების დიდი უმრავლესობისგან, განსხვავებულია. საქართველოს მოტივტივე გაცვლითი კურსის რეჟიმი აქვს, რაც იმას ნიშნავს, რომ კურსი უნდა დგებოდეს სავალუტო ბაზარზე მოთხოვნა-მიწოდებით, რომელშიც, ამავდროულად, მთავრობის თუ ეროვნული ბანკის ჩარევა დაშვებულია. ჩვენი ქვეყნის მსგავსი პოლიტიკა აქვს სომხეთს, ბელარუსს, ბრაზილიას, პარაგვაის, ინდოეთს, ალბანეთს, მოლდოვას და სხვა ქვეყნებს. თუმცა მსოფლიოში ქვეყნების უმრავლესობას განსხვავებული რეჟიმები აქვს. ასეთი რეჟიმებია: დოლარიზაცია, სავალუტო საბჭო, თავისუფლად მოტივტივე რეჟიმი, კონვენციური პეგირება (იგივე - კურსის ფიქსაცია) და კურსის ფიქსაციის სხვა ნაირსახეობები.

ცხრილი 1: გაცვლითი კურსის რეჟიმები, მათი აღწერა და ქვეყნების რაოდენობა

წყარო: IMF, Annual Report on Exchange Arrangements and Exchange Restrictions

საქართველოში კურსის ფორმირებაზე ეროვნული და უცხოური ვალუტის თანაფარდობა ახდენს გავლენას, რაც, თავის მხრივ, როგორც საგარეო ფაქტორებს, ისე შიდა მონეტარულ და ფისკალურ პოლიტიკასაც უკავშირდება, თუმცა ჩვენი მიზანი, ამ შემთხვევაში, მხოლოდ საგარეო ფაქტორების აღწერით შემოიფარგლება.

უცხოური ვალუტის (სიმარტივისთვის, დოლარის) მოძრაობა საგადამხდელო ბალანსის მეშვეობით აღირიცხება. რადგან ქვეყნიდან დოლარის გადინება ყოველთვის უდრის ქვეყანაში დოლარის შემოდინებას (ვინაიდან საქართველო დოლარის ემისიას ვერ განახორციელებს), ამ ნაკადების ჯამი დაბალანსებულია. სწორედ აქედანაა მოცემული ანგარიშის დასახელებაც.

ამასთან, საგადამხდელო ბალანსი შედგება რამდენიმე სხვადასხვა წყაროსგან, რომელთა წილი დოლარის შემოდინებასა თუ გადინებაში განსხვავებულია. ასეთი წყაროებია: საგარეო ვაჭრობა, მომსახურებით ვაჭრობა, გზავნილები (ტრანსფერები), ვალის მომსახურება, კაპიტალის დინამიკა.

ექსპორტი და იმპორტი

ექსპორტს ქვეყანაში მეტი უცხოური ვალუტა შემოაქვს, რაც ლარზე მოთხოვნას ზრდის, ხოლო იმპორტის შემთხვევაში, ქვეყნიდან უცხოური ვალუტა გაედინება და შესაბამისად, ლარზე მოთხოვნაც მცირდება.

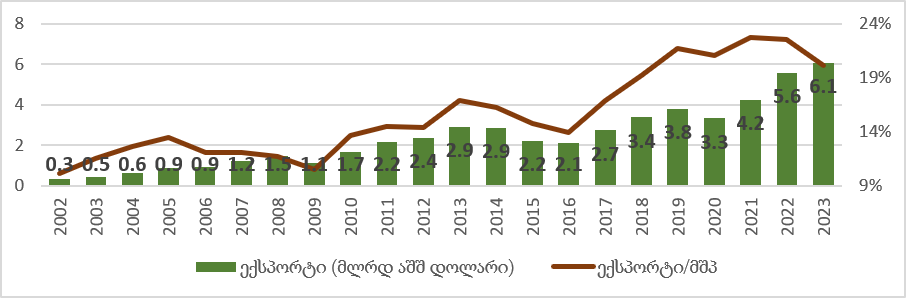

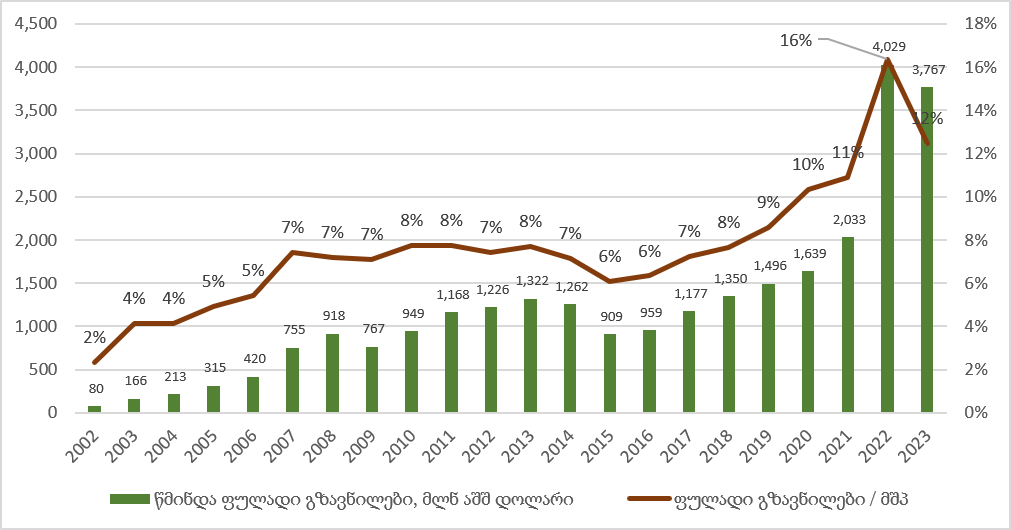

გრაფიკი 1: ექსპორტი, მლრდ აშშ დოლარი და ექსპორტის ფარდობა მშპ-სთან (ნომინალი). 2002-2023* წლები

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

ბოლო 20 წლის მონაცემებს თუ დავაკვირდებით, ექსპორტი სტაბილური ზრდით გამოირჩევა. გამონაკლისი 2009, 2014, 2015, 2016 და 2020 წლებია. 2009 წლის ექსპორტის შემცირება რუსეთ-საქართველოს ომსა და გლობალურ ფინანსურ კრიზისს უკავშირდებოდა. 2014-16 წლებში -რუსეთის უკრაინაში შეჭრას, ყირიმის ოკუპაციასა და რუსეთზე მიღებულ სანქციებს (2012-დან 2014 წლამდე რუსეთის წილი საქართველოს ექსპორტში 10%-მდე იყო გაზრდილი, რამაც რუსეთის ეკონომიკური პრობლემები საქართველოზეც გადმოიტანა). 2020 წლის ექსპორტის შემცირების მიზეზი კი კოვიდპანდემია იყო.

იმპორტი, ექსპორტის მსგავსად, ასევე სტაბილური ზრდის ტენდენციით ხასიათდება. მისი შემცირება 2009, 2015 და 2020 წლებში იმავე მიზეზებით იხსნება, რომლებიც ექსპორტის შემცირებას უკავშირდებოდა.

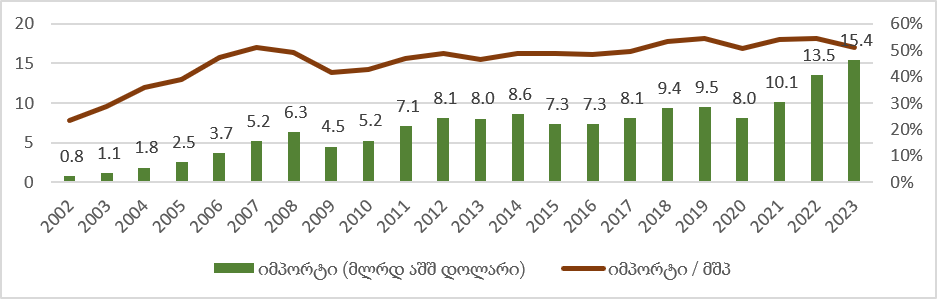

გრაფიკი 2: იმპორტი, მლრდ აშშ დოლარი და იმპორტის ფარდობა მშპ-სთან (ნომინალი). 2002-2023* წლები

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

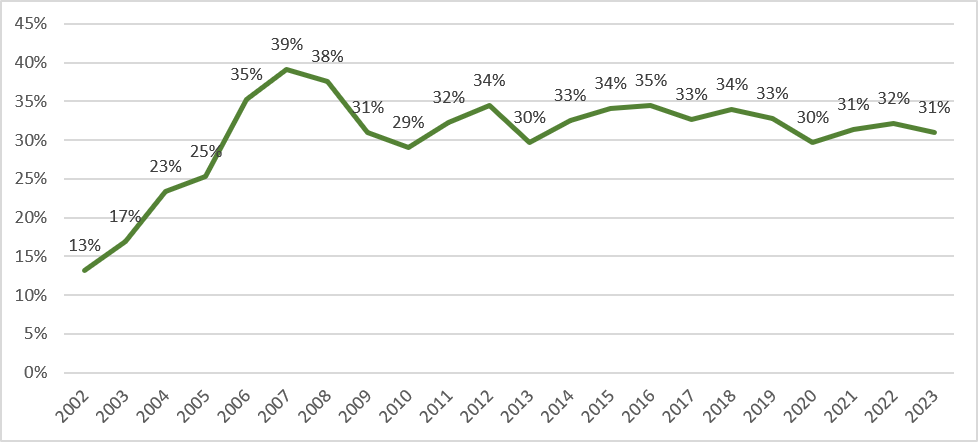

ისტორიულად, საქართველოში იმპორტი ექსპორტს აღემატება. მიუხედავად იმისა, რომ უშუალოდ ამ ფაქტში არანაირი ნეგატიური მოვლენა არ იმალება, სავაჭრო სალდოს ხშირად განსაკუთრებულ მნიშვნელობას ანიჭებენ, რადგან შეცდომით მიიჩნევა, რომ ეს არის დოლარის ერთადერთი ან მთავარი წყარო, ხოლო „დოლარის გადინება“ უარყოფით მოვლენად არის აღქმული. სავაჭრო სალდო საგადამხდელო ბალანსის ერთ-ერთი კომპონენტია და სავაჭრო დეფიციტი თუ პროფიციტი სწორედ სხვა კომპონენტებიდან კომპენსირდება. 2002-2022 წლებში სავაჭრო სალდოს ფარდობა მშპ-სთან, საშუალოდ, 31% იყო, ხოლო 2012-2022 წლებში - 33%. ეს კი ნიშნავს, რომ უარყოფითი საგარეო სავაჭრო სალდო, უკანასკნელი წლების განმავლობაში, სტაბილურად ერთსა და იმავე მაჩვენებელზეა, მათ შორის, იმ დროსაც, როცა კურსი, სხვა ვალუტებთან მიმართებით, მყარდებოდა და სტაბილურ ნიშნულს ინარჩუნებდა.

გრაფიკი 3: სავაჭრო დეფიციტის ფარდობა მშპ-სთან. 2002-2023* წლები

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

საბოლოოდ, ქვეყნიდან მხოლოდ ის ვალუტა შეიძლება გავიდეს, რომელიც ქვეყანაში მანამდე შემოვიდა და სწორედ ამიტომ, ფულადი ნაკადების ჯამი ყოველთვის ნულის ტოლია. ერთ-ერთი ასეთი კომპენსირების წყარო მომსახურების იმპორტი და ექსპორტია.

მომსახურებიდან შემოსული ფულადი ნაკადები

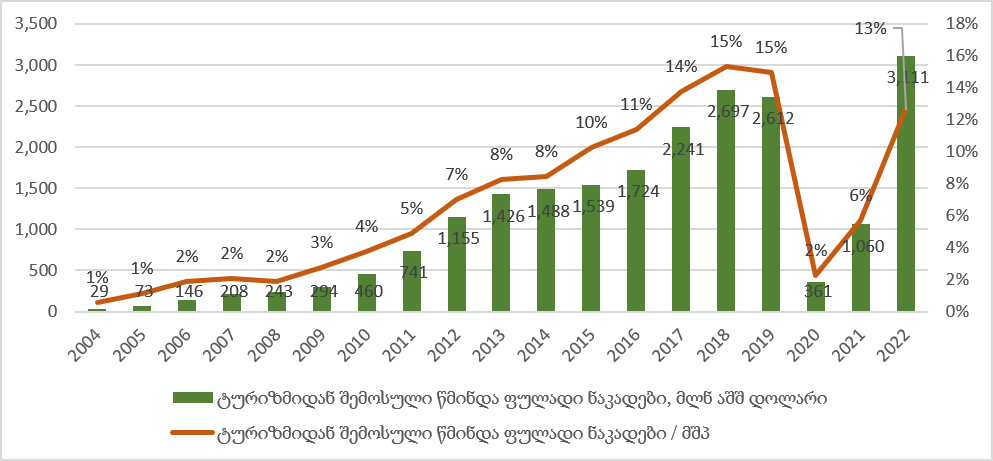

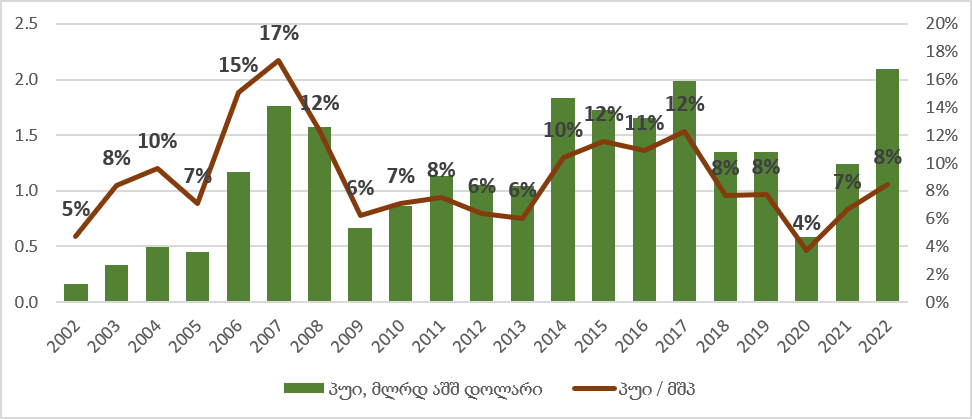

ქვეყანაში უცხოური ვალუტის კიდევ ერთი წყაროა მომსახურებიდან შემოსული ფულადი ნაკადები. ამაში შედის სატრანსპორტო, საფოსტო, კურიერული, საფინანსო, სადაზღვევო, სამგზავრო, ტურისტული და სხვა ტიპის მომსახურებები. აქედან, უდიდესი ნაწილი ტურიზმზე მოდის - როგორც ტურიზმიდან შემოსული ფულადი ნაკადები, ისე ტურისტული მიზნით ქვეყნიდან გასული ფული. მათ შორის სხვაობას ტურიზმიდან შემოსული წმინდა ფულადი ნაკადები ეწოდება და 2004 წლიდან, ეს რიცხვი სტაბილური ზრდით ხასიათდება. გამონაკლისი მხოლოდ 2019 და 2020 წლებია.

გრაფიკი 4: ტურიზმიდან შემოსული წმინდა ფულადი ნაკადები (მლნ. აშშ დოლარი) და მათი ფარდობა მშპ-სთან. 2004-2022 წლები

წყარო: საქართველოს ეროვნული ბანკი, საქართველოს სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

ტურიზმიდან შემოსული წმინდა ფულადი ნაკადები ერთ-ერთი მნიშვნელოვანი წყაროა საგადამხდელო ბალანსში, რითაც იმპორტი და სხვა ფულადი გადინებები ბალანსდება.

ფულადი გზავნილები

ფულადი გზავნილების ზრდა ნიშნავს მეტ უცხოურ ვალუტას ქვეყანაში, რაც ეროვნულ ვალუტაზე მოთხოვნას ზრდის და მის გამყარებას იწვევს. საწინააღმდეგო ეფექტი ჩნდება, როცა ქვეყნიდან გზავნილები იზრდება.

საქართველოში ფულადი გზავნილები მზარდი ტენდენციით ხასიათდება. ცალკეული გამონაკლისების გარდა, გზავნილები იზრდება როგორც ნომინალურ გამოხატულებაში, ისე ეკონომიკასთან მიმართებითაც. 2021-2022 წლებში მკვეთრი ზრდა დაფიქსირდა და ფულადი გზავნილების წილი მშპ-ში 10.9%-დან 16.4%-მდე გაიზარდა.

გრაფიკი 5: ფულადი გზავნილები (მლნ. აშშ დოლარი) და მათი ფარდობა მშპ-სთან. 2002-2023* წლები

წყარო: საქართველოს ეროვნული ბანკი, საქართველოს სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

2002-2023 წლებში საქართველოში ფულადი გზავნილები, საშუალოდ, 26%-ით იზრდებოდა, რაც საკმაოდ მაღალი მაჩვენებელია, რადგან, მაგალითად, მშპ ამავე პერიოდში, საშუალოდ, 4.74%-ით გაიზარდა. მოცემულმა ზრდამ მთავარი გავლენა იქონია დოლართან მიმართებით ლარის კურსის გამყარებაზეც.

პირდაპირი უცხოური ინვესტიციები

ქვეყნის საგადამხდელო ბალანსში ასევე დიდი ადგილი პირდაპირ უცხოურ ინვესტიციებს (FDI) უჭირავს და ვინაიდან ქვეყანაში დოლარის დაახლოებით 10% FDI-ზეა დამოკიდებული, ბაზარზე ვალუტის გაცვლითი კურსის ფორმირებაში მნიშვნელოვანი ადგილი უკავია. პირდაპირი უცხოური ინვესტიციები - ესაა ფასიან ქაღალდებში, უძრავ ქონებასა და წარმოებაში გრძელვადიანი კაპიტალდაბანდება, რომელსაც ახორციელებს არარეზიდენტი ფიზიკური ან იურიდიული პირი. FDI სამ ძირითად კომპონენტს მოიცავს. ესენია, სააქციო ან საწესდებო კაპიტალი, რეინვესტიცია და სავალო ვალდებულებები.

საქართველოში პირდაპირი უცხოური ინვესტიციები, ისევე, როგორც ექსპორტი და იმპორტი, წლიდან წლამდე ზრდის ტემპით გამოირჩევა. თუმცა, წლების მიხედვით, ეკონომიკის ზრდასთან ერთად, ეკონომიკურ ზრდაში იმავე ეფექტის საჩვენებლად, ქვეყნისთვის მეტი ინვესტიციაა საჭირო. ამ კუთხით, ინვესტიციების დინამიკა არაერთგვაროვანია.

გრაფიკი 6: პირდაპირი უცხოური ინვესტიციები და მისი ფარდობა მშპ-სთან. 2002-2022 წლები

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

2002-2022 წლებში, ინვესტიციის მშპ-სთან ფარდობის საშუალო მაჩვენებელი 8.9% იყო, თუმცა საშუალოდან გადახრა დიდია: 2006-2007 წლებში - მშპ-ის დაახლოებით 9%, ხოლო 2009-2013 წლებში - 2.3%.

საგარეო ვალი

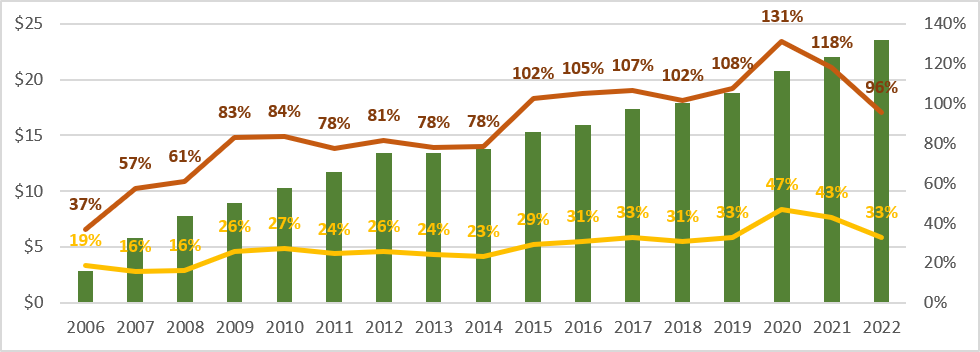

საგადამხდელო ბალანსში უცხოური ვალუტის კიდევ ერთი მსხვილი წყარო საგარეო ვალია. საგარეო ვალი მოიცავს როგორც კერძო სექტორის მიერ ნასესხებ ფულს, ისე საქართველოს ხელისუფლების მიერ აღებულ ვალებს. მთლიანი საგარეო ვალი შედგება სამთავრობო სექტორის, საქართველოს ეროვნული ბანკის, დეპოზიტური კორპორაციების, კომპანიათაშორისი სესხებისა და სხვა სექტორების მიერ აღებული სესხებისგან.

გრაფიკი 7: ქვეყნის საგარეო ვალი, სამთავრობო საგარეო ვალი და მათი ფარდობა მშპ-სთან. 2006-2022 წლები. მლრდ აშშ დოლარი

წყარო: საქართველოს ეროვნული ბანკი, საქართველოს სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

სახელმწიფო საგარეო ვალი მუდმივად იზრდება, თუმცა მისი მშპ-სთან ფარდობა შედარებით სტაბილურია: 2021-2022 წლებში საგარეო ვალი მცირდებოდა, რაც, ერთი მხრივ, მაღალი ეკონომიკური ზრდის ტემპის, ხოლო, მეორე მხრივ, 2020 წელს მკვეთრად გაზრდილი ვალის ეტაპობრივი შემცირების დამსახურებაა.

საგარეო ვალში ყველაზე დიდი წილი სამთავრობო საგარეო ვალს უჭირავს (34%). კიდევ 4% ცენტრალური ბანკის ვალია. სამთავრობო სექტორის ვალი 2020 წელს მკვეთრად გაიზარდა, როდესაც მშპ-ის 33%-დან 47%-მდე ავიდა.

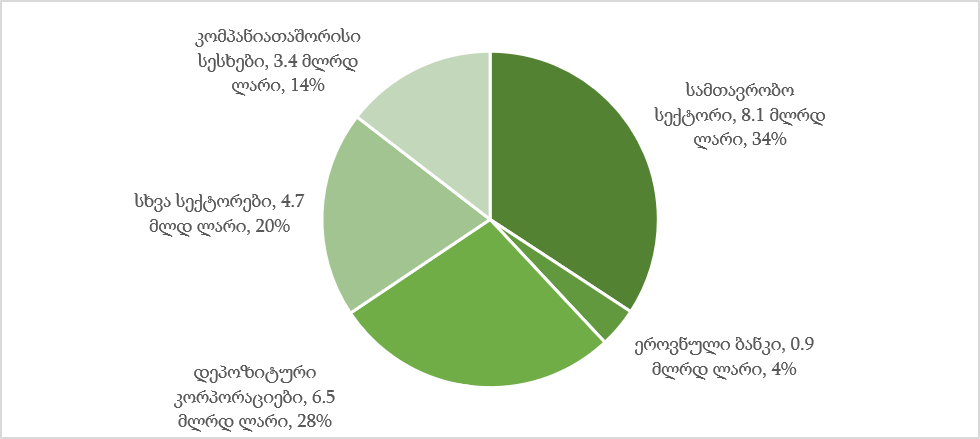

დიაგრამა 1: საგარეო ვალის კომპონენტები. 2022 წელი

წყარო: საქართველოს ეროვნული ბანკი, საქართველოს სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

საგარეო ვალიდან შემოსული უცხოური ვალუტის მასა, ისევე, როგორც ზემოთ მოცემული სხვა ცვლადები, მნიშვნელოვან გავლენას ახდენს საშუალო და გრძელვადიან პერიოდში კურსისა და საგადამხდელო ბალანსის ფორმირებაზე.

***

სხვა თანაბარ პირობებში, საგარეო ეკონომიკური ურთიერთობები იმით გამოირჩევა, რომ ისიც, როგორც სხვა დანარჩენი, თვითრეგულირებად მექანიზმს წარმოადგენს, რომელშიც ქვეყანაში შემოსული და ქვეყნიდან გასული ფულადი ნაკადები ერთმანეთის ტოლია. სავალუტო კურსი კი მოცემული მიდგომის ფუნქციონირებას აღნიშნავს. ვალუტის კურსის ფორმირებაზე საგადამხდელო ბალანსი მოქმედებს, თუმცა ვალუტის შემოდინება და გადინება ყოველთვის ერთი და იგივე რიცხვია, რადგან, ბუღალტრულად, აქტივები და პასივები ერთმანეთის ტოლია. საგადამხდელო ბალანსში აქტივია ქვეყნის მიერ მოპოვებული თანხა, როგორიცაა ექსპორტი, საგარეო ინვესტიცია, სხვა ქვეყნებში ტურისტული დანიშნულებით დახარჯული ფული ან სხვა ფინანსური აქტივი, რომელსაც მაცხოვრებლები ფლობენ. პასივია ნებისმიერი ფინანსური მაჩვენებელი, რომელიც დანარჩენ მსოფლიოს ქვეყანასთან მიმართებით აქვს. ესენია: პირდაპირი უცხოური ინვესტიციები, იმპორტი, ტურისტებიდან შემოსული თანხები და სხვა.

პოლიტიკურ წრეებში ხშირია წუხილი იმის შესახებ, რომ ქვეყანა იმპორტდამოკიდებულია და იმპორტი გაცილებით მეტია, ვიდრე ექსპორტი. მოცემული წუხილი აზრს მოკლებულია, რადგან საგადამხდელო ბალანსში აქტივები და პასივები საბოლოოდ ერთმანეთს ყოველთვის დააბალანსებს. მეტი პროდუქციის ყიდვის საშუალება გვაქვს სწორედ საგადამხდელო ბალანსში არსებული სხვა წყაროებიდან, რომლებსაც დოლარი შემოაქვთ. მაგალითად, თუ ინვესტიციებისთვისა და ტურისტული დანიშნულებით საქართველო მეტად წარმატებული ქვეყანა იქნება, სავაჭრო დეფიციტი კიდევ უფრო გაიზრდება, რადგან მეტი იმპორტის საჭიროება დადგება. თუმცა მეტი ინვესტიცია და ტურიზმიდან შემოსული მეტი ფულადი ნაკადი ქვეყნისთვის ცალსახად კარგია.

მეორე მხრივ, გარკვეული რისკები ჩნდება, როცა დოლარის შემოდინების მნიშვნელოვან წყაროს მთავრობის საგარეო ვალი წარმოადგენს, ვინაიდან მთავრობის ხარჯები იშვიათადაა ეკონომიკურად ეფექტიანი. არსებობს საშიშროება, რომ ამ ვალით დაფინანსებული იმპორტი მალევე გაქრება, რაც ეროვნული ვალუტის მერყეობას გამოიწვევს.

სრული დოკუმენტი, შესაბამისი წყაროებით, ბმულებითა და განმარტებებით, იხ. მიმაგრებულ ფაილში.