2023 წლის პროინფლაციური მონეტარული პოლიტიკა

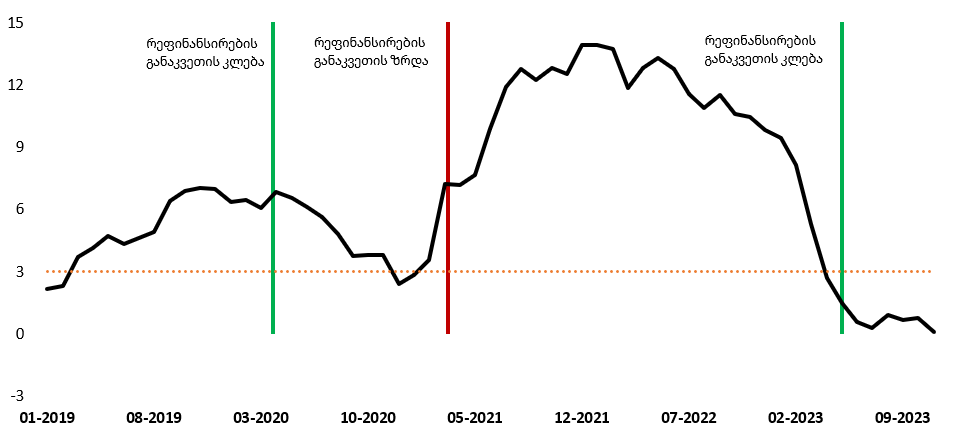

საქართველოში წინა წელს მთავარი გამოწვევა სამომხმარებლო ფასების ორნიშნა ზრდა იყო. ინფლაციის მაღალი, მაგრამ დაღმავალი ტემპი 2023 წლის პირველ ნახევარშიც შენარჩუნდა. მიმდინარე პერიოდში კი სამომხმარებლო ფასების ინდექსის წლიური ზრდა დაბალ ნიშნულზე რჩება.

ეროვნული ბანკის მკვეთრად ექსპანსიური მონეტარული პოლიტიკის შედეგად, 2022 წელს წლიური ინფლაცია, საშუალოდ, 11.9% იყო. ეს მაჩვენებელი 2023 წელს, საშუალოდ, 2.8%-ია, ხოლო ნოემბერში სამომხმარებლო ფასების ინდექსის წლიურმა ზრდამ 0.1% შეადგინა.

2023 წლის მაისიდან ეროვნულმა ბანკმა მონეტარული პოლიტიკის განაკვეთის შერბილება დაიწყო. კერძოდ, 2023 წლის მაისში რეფინანსირების განაკვეთი 11%-დან 10.5%-მდე შეამცირა. ამჟამინდელი მდგომარეობით, რეფინანსირების განაკვეთი 9.5%-ია.

გრაფიკი 1: სამომხმარებლო ფასების წლიური ცვლილება და მონეტარული პოლიტიკა, (%)

წყარო: საქართველოს ეროვნული ბანკი

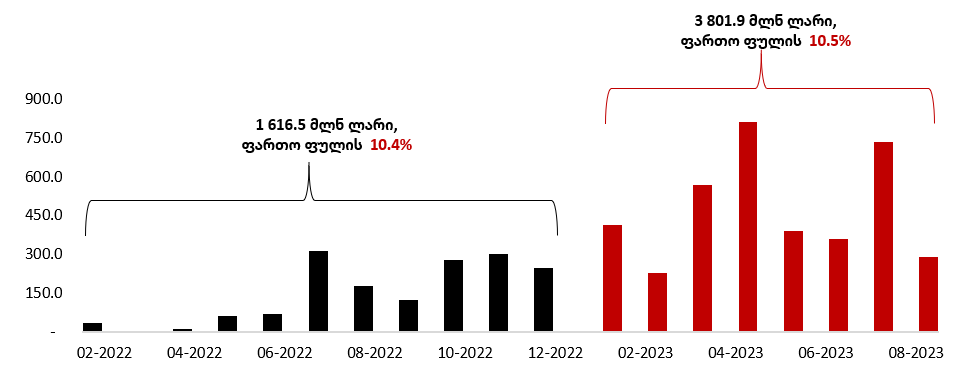

ეროვნული ბანკის პოზიციით, სწორედ რეფინანსირებაა ფასების სტაბილურობის უზრუნველყოფის მთავარი ინსტრუმენტი. თუმცა 2023 წელს ეროვნული ბანკის მთავარი მონეტარული ინსტრუმენტი არა რეფინანსირების სესხები, არამედ სავალუტო ინტერვენციები გახდა. ამ პერიოდში სავალუტო ინტერვენციებმა რეკორდულ ნიშნულს მიაღწია. 2023 წლის სექტემბრამდე ცენტრალური ბანკი, გაუმჭვირვალე Bmatch-ის პლატფორმის საშუალებით, ბაზარზე უცხოურ ვალუტას აქტიურად ყიდულობდა.

ეროვნულმა ბანკმა 2022 წელს, ჯამში, 578.4 მლნ აშშ დოლარის წმინდა შესყიდვა განახორციელა, რაც 1 616.5 მლნ ლარის მიწოდების ტოლფასი იყო (იხილეთ სტატიები). 2023 წლის სექტემბრამდე კი ცენტრალური ბანკის მხრიდან სავალუტო ბაზარზე 1 463.7 მლნ დოლარის წმინდა შესყიდვა დაფიქსირდა. ეს კი ამ პერიოდში 3 801.9 მლნ ლარის ემისიას ნიშნავს.

გრაფიკი 2: სავალუტო ინტერვენციების საშუალებით მიწოდებული ლარის რესურსი (მლნ ლარი)

წყარო: საქართველოს ეროვნული ბანკი; ავტორის გამოთვლები

აქტიური ინტერვენციების შედეგად, სავალუტო ბაზრის გარიგებებში ეროვნული ბანკის წილი გაიზარდა. ვაჭრობაში ცენტრალური ბანკის კონტრიბუცია, საშუალოდ, 6.5%-მდე გაფართოვდა.

თავისთავად, სავალუტო ინტერვენციები მონეტარული პოლიტიკის ერთ-ერთი ინსტრუმენტია, რომლის საშუალებითაც შესაძლებელია საბანკო სექტორისთვის ლიკვიდურობის მიწოდება ან ამოღება. თუ ეროვნული ბანკი ბაზარზე უცხოურ ვალუტას ყიდის, აღნიშნულს მონეტარული გამკაცრების ეფექტი აქვს, ხოლო თუ უცხოურ ვალუტას ყიდულობს, მაშინ - მონეტარული შემსუბუქების. ამდენად, ბოლო პერიოდში ეროვნული ბანკის სავალუტო პოლიტიკის ეფექტი მონეტარული პოლიტიკის მკვეთრ შემსუბუქებას წარმოადგენს.

ხსენებული ინტერვენციონისტული პოლიტიკა არა მხოლოდ ინფლაციის კუთხით, არამედ გაცხადებული მონეტარული პოლიტიკის ჩარჩოსა და გაცვლითი კურსის რეჟიმთან შეუსაბამო იყო. საქართველოში მცურავი გაცვლითი კურსია დეკლარირებული და ამ პირობებში, ცენტრალური ბანკის სავალუტო აქტივობა მინიმალური და საგამონაკლისო უნდა იყოს. თუმცა აქტიური და მასშტაბური სავალუტო შესყიდვების გათვალისწინებით, ეროვნული ბანკის მონეტარული პოლიტიკის მთავარ ინსტრუმენტად არა რეფინანსირება, არამედ ზუსტად რომ ვალუტის ინტერვენციები გახდა.

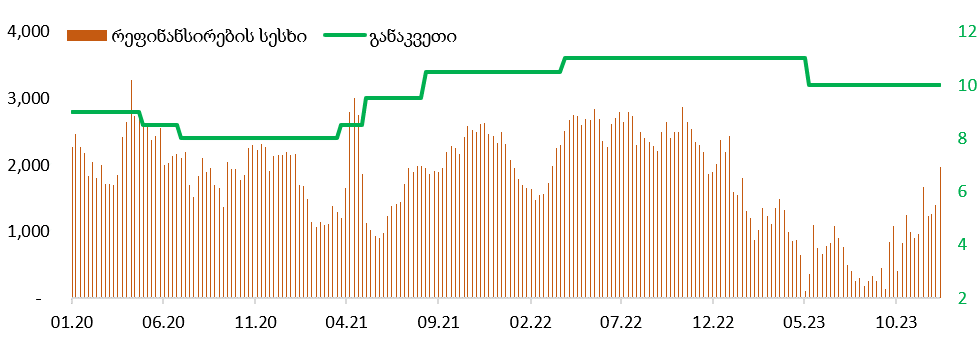

გრაფიკი 3: რეფინანსირების სესხები და განაკვეთი (მლნ ლარი, %)

წყარო: საქართველოს ეროვნული ბანკი

ცენტრალური ბანკის მიერ გაცემული რეფინანსირების სესხები მოცულობაში მკაფიოდ ჩანს. რეფინანსირების განაკვეთის შემცირების მიუხედავად, რეფინანსირების სესხები მკვეთრად შემცირდა. ეს კი ნიშნავს, რომ კომერციული ბანკებისთვის ლარის რესურსის არსებითი წყარო სავალუტო ინტერვენციები გახდა. ამდენად, 2023 წლის მონეტარულ პოლიტიკაში მთავარ ინსტრუმენტად გამოცხადებული რეფინანსირების - ეროვნული ბანკის მოკლევადიანი სესხები - მეორეხარისხოვანი გახდა.

გარდა ამისა, ეროვნული ბანკის მიერ სხვა მონეტარული ინსტრუმენტებიც აქტიურად გამოიყენებოდა. ასეთებს შორის თვალსაჩინო ფასიანი ქაღალდების ყიდვა იყო, რომლის ეფექტი მონეტარული პოლიტიკის შერბილებაა.

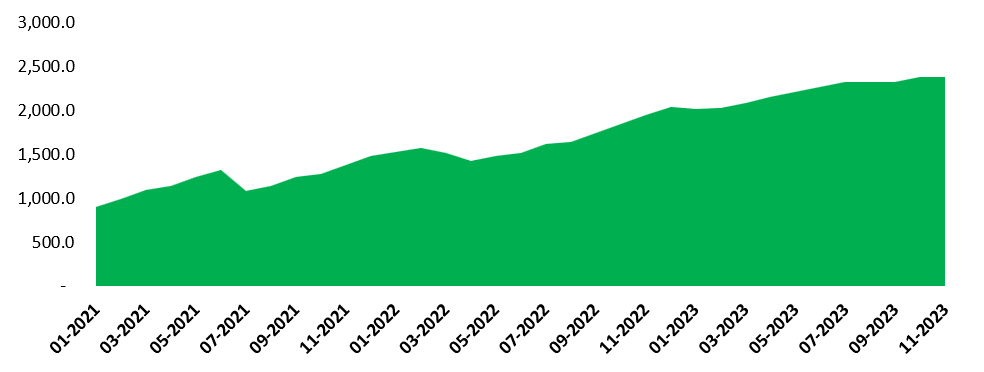

გრაფიკი 4: ეროვნული ბანკის ბალანსზე არსებული სახაზინო ფასიანი ქაღალდების ღირებულება (მლნ ლარი)

წყარო: საქართველოს ეროვნული ბანკი

2023 წლის დასაწყისში ეროვნული ბანკი 1 527.1 მლნ ლარის ღირებულების სახაზინო ფასიან ქაღალდს ფლობდა, რომელიც ნოემბრის მდგომარეობით 2 388.6 მლნ ლარია. ამ პერიოდში ეროვნული ბანკის მიერ სახაზინო ფასიანი ქაღალდების წმინდა შესყიდვამ 861.5 მლნ ლარი შეადგინა, რაც წინა წლის ანალოგიურ პერიოდში 481.7 მლნ ლარი იყო.

ეროვნული ბანკის მიერ ფასიანი ქაღალდების შესყიდვის კუთხით აღსანიშნავია მეორადი ბაზარი, სადაც გრძელვადიანი ფასიანი ქაღალდის შეძენით ცენტრალური ბანკის კომერციულ ბანკებს გრძელვადიან რესურსებს აწვდის. ამ ინსტრუმენტის გამოყენებით, 2023 წელს ეროვნულმა ბანკმა 420 მლნ ლარის ღირებულების ფასიანი ქაღალდი შეიძინა, რომლის ვადიანობა საშუალოდ 7 წელია. აღნიშნულს, ვადიანობიდან გამომდინარე, უფრო მეტი მონეტარული შემსუბუქების ეფექტი გააჩნია, ვიდრე სხვა ღია ბაზრის ოპერაციებს.

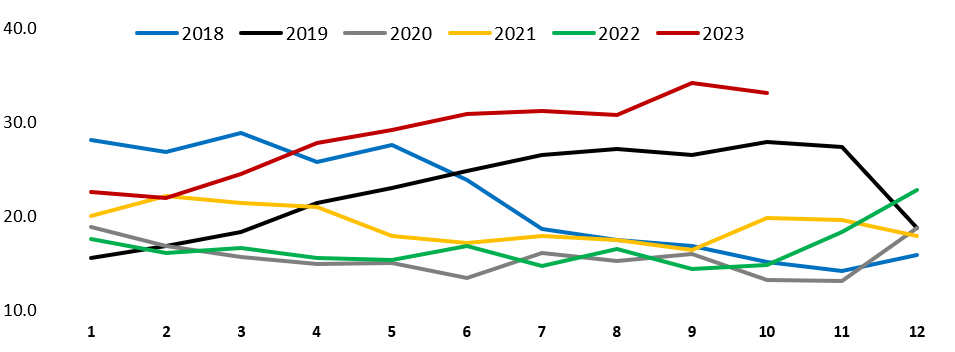

გრაფიკი 5: ფართო ფულის აგრეგატის წლიური ზრდა (%)

წყარო: საქართველოს ეროვნული ბანკი

საერთო ჯამში, 2023 წელს გატარებული მონეტარული პოლიტიკა ექსპანსიური იყო, რაც ყველაზე უკეთესად ფართო ფულის დინამიკაში აისახება. ამ პერიოდში ფულის მასის ზრდის ტემპი მზარდი იყო. 2023 წელს ფულის მასა, საშუალოდ, 28.6% იზრდებოდა, რაც, წინა წლებთან მიმართებით, გაცილებით მაღალი ტემპია. შედარებისთვის, 2022 წელს ფულის მასის წლიური ზრდა, საშუალოდ, 16.7%-ს შეადგენდა.

ამდენად, 2023 წლის მონეტარული პოლიტიკა შერბილებული იყო, რისი ეფექტიც მომდევნო პერიოდში ეკონომიკაში ფასების საერთო დონის ზრდის დინამიკის მატებაა.

სრული დოკუმენტი, შესაბამისი წყაროებით, ბმულებითა და განმარტებებით, იხ. მიმაგრებულ ფაილში.