ომისა და პოლიტიკის გავლენა ქართული ლარის და სომხური დრამის კურსზე

ფოტო: International Monetary Fund

ეროვნული ვალუტა - ლარი - აშშ დოლართან მიმართებით, 2.50-იან ნიშნულს ჩამოსცდა. ლარის გაცვლითი კურსი ასეთ ნიშნულზე 2018 წლის პირველი ნახევრის შემდეგ არ ყოფილა. ეროვნული ვალუტის ნომინალური გაცვლითი კურსი წლის დასაწყისიდან დღემდე 8.0%-ით არის გამყარებული, ხოლო წინა წლის ანალოგიური პერიოდთან შედარებით, დოლარის ფასი 17.9%-ით ნაკლებია. ამ მხრივ საქართველო გამონაკლისი არ არის - მსგავსი სურათია სამეზობლოშიც. მაგალითად, წინა წლის ანალოგიურ პერიოდთან შედარებით, სომხური დრამის ნომინალური გაცვლითი კურსი დოლართან მიმართებით, 18.6%-ით არის გამყარებული. წლის დასაწყისიდან დღემდე კი - 2.0%-იანი გამყარებაა. ორივე ქვეყნის შემთხვევაში ნომინალური გაცვლითი კურსის ამგვარი ცვლილების მიზეზი მსგავსია.

2022 წელს სომხური დრამის ნომინალური გაცვლითი კურსი, დოლართან მიმართებით, 17.6%-ით იყო გამყარებული, ხოლო ამ პერიოდში ლარის ნომინალური კურსის გამყარებამ 12.6% შეადგინა.

ორივე ქვეყანაში თავისუფალი მცურავი კურსის რეჟიმი მოქმედებს. ეს კი ნიშნავს, რომ ნომინალური კურსის ფორმირება საბაზრო პრინციპით - მოთხოვნა და მიწოდების საშუალებით ხდება. ასეთ პირობებში, თეორიულადაც კი შეუძლებელია გაცვლით კურსზე მოქმედი ყველა ფაქტორის იდენტიფიცირება, გაზომვა და კურსის ცვლილებაში თითოეულის წვლილის დადგენა. თუმცა, ამ შემთხვევაში, ორივე ქვეყნის ეროვნული ვალუტის გაცვლითი კურსის მკვეთრ ცვლილებაში აშკარად ხილულია მოთხოვნის და მიწოდების მხარის თითო-თითო ფაქტორი. მოთხოვნის მხრიდან ორივე ქვეყანაში შედარებით გამკაცრებული მონეტარული პოლიტიკაა, რომელიც სხვა თანაბარ პირობებში, ადგილობრივი ვალუტის ნომინალური გაცვლითი კურსის გამყარებაზე აისახება და მიწოდების მხრიდან ასეთივე გავლენის მქონე სავალუტო შემოდინებები. ამ უკანასკნელის როლი, მისი მასშტაბიდან გამომდინარე, უფრო მეტად თვალსაჩინოა, რაც, თავის მხრივ, რუსეთიდან ამ ორ ქვეყანაში მიგრანტებს და ფულად შემოსავლებს უკავშირდება.

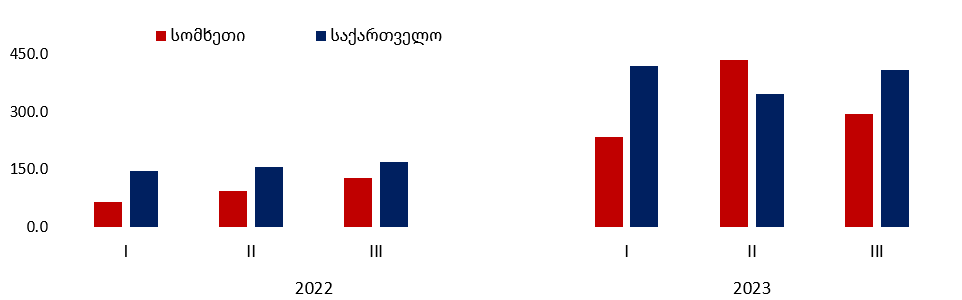

მიმდინარე წლის პირველ სამ თვეში სომხეთში მიღებული გზავნილების წმინდა მაჩვენებელმა 961.5 მლნ აშშ დოლარი შეადგინა, რაც წინა წლის ანალოგიურ პერიოდის ნიშნულს 235.0%-ით აღემატება. წმინდა გზავნილების უდიდესი ნაწილი, 77.0% რუსეთიდან საბანკო გადმორიცხვით მიღებული სახსრებია. ამ პერიოდში, საქართველოში მიღებული ფულადი გზავნილების წმინდა ოდენობამ 1 171.4 მლნ აშშ დოლარს მიაღწია. ეს კი წინა წლის ანალოგიურ პერიოდთან შედარებით, 148.6%-ით ზრდაა. მიმდინარე წლის პირველ კვარტალში მიღებული წმინდა გზავნილების 57.1% რუსეთიდან ფულადი ტრანსფერებია.

გრაფიკი 1: წმინდა ფულადი გზავნილები, პირველი სამი თვე (მლნ აშშ დოლარი)

წყარო: ცენტრალური ბანკების სტატისტიკა; ავტორის გამოთვლები.

თუმცა, სავალუტო ნაკადების არხი მხოლოდ გზავნილებით არ შემოიფარგლება. ასეთია ტურისტული დანახარჯები, არასაბანკო გზავნილები, წმინდა ექსპორტი და სხვა. ორივე ქვეყნის შემთხვევაში ექსპორტი უფრო სწრაფად გაიზარდა, ვიდრე იმპორტი. აღნიშნული, სხვა თანაბარ პირობებში, ნომინალური გაცვლითი კურსის გამყარებაზე აისახება. მაგალითად, მიმდინარე წლის პირველ სამ თვეში სომხეთიდან ექსპორტი 2.3 ჯერ გაიზარდა, ხოლო საქართველოდან ექსპორტი 24.8%-ით გაიზარდა. ამ პერიოდში იმპორტის ზრდა უფრო დაბალი 21.0% იყო.

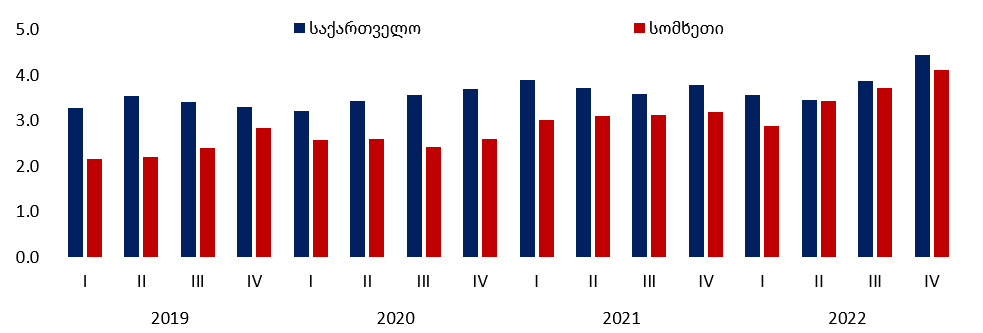

გრაფიკი 2: უცხოური ვალუტის რეზერვები, პერიოდის ბოლოს (მლრდ აშშ დოლარი

წყარო: ცენტრალური ბანკების სტატისტიკა; ავტორის გამოთვლები

მაშინ, როცა ორივე ქვეყანაში წმინდა სავალუტო ნაკადები იზრდებოდა, შექმნილი სიტუაციით ცენტრალური ბანკები სარგებლობდნენ და სავალუტო დარეზერვების აქტიურ პოლიტიკას ატარებდნენ. შედეგად, ორივე ქვეყანაში უცხოური ვალუტის რეზერვები ისტორიულ მაქსიმუმზეა. 2022 წლის ბოლოს საქართველოს სავალუტო რეზერვების ოდენობამ 4.4 მლრდ აშშ დოლარი შეადგინა, რაც პანდემიამდე, 2019 წლის ბოლოს, 3.3 მლრდ აშშ დოლარი იყო. გასული წლის ბოლოს არსებული მაჩვენებელი კი, ამავე პერიოდის ეკონომიკის 17.9%-ია. ამ პერიოდში სომხეთის სავალუტო რეზერვების ოდენობა 4.1 მლრდ აშშ დოლარია, რაც მთლიანი ეკონომიკის 19.3%-ია. 2019 წლის ბოლოს სომხეთის საერთაშორისო სავალუტო რეზერვების მოცულობა 2.6 მლრდ დოლარი იყო.

ამგვარი პოლიტიკა, სხვა თანაბარ პირობებში, გაცვლითი კურსის გაუფასურებაზე აისახება, რადგან სავალუტო ბაზრის ორივე მხარის მოქმედი ფაქტორია. თუ ცენტრალური ბანკი ბაზარზე დოლარს ყიდულობს ამით სავალუტო ბაზარზე დოლარის ნაკადები მცირდება, ხოლო ეროვნული ვალუტის იზრდება. აღნიშნული კი ამ უკანასკნელს აუფასურებს. აქედან გამომდინარე, შეიძლება ითქვას, რომ სომხეთის და საქართველოს ცენტრალურმა ბანკებმა დრამის და ლარის გამყარება შეაფერხეს. უფრო სწორედ, რომ არა მათ მიერ აქტიური დარეზერვების პოლიტიკა, ორივე ვალუტის ნომინალური გაცვლითი კურსის გამყარება უფრო მაღალი იქნებოდა.

მეორე მხრივ, ბაზარზე უცხოური ვალუტის ყიდვა მონეტარულ პოლიტიკას ამსუბუქებს. ამგვარ ეფექტზე ცენტრალური ბანკები მათი მონეტარული პოლიტიკის ჩარჩო დოკუმენტებში თავად აღნიშნავენ. კერძოდ, სავალუტო შესყიდვებს მონეტარული პოლიტიკის სწრაფი შემსუბუქების ეფექტი გააჩნია. ამდენად, საქართველოს ეროვნული და სომხეთის ცენტრალური ბანკების მიერ სავალუტო ბაზარზე დოლარის აქტიურ შესყიდვას, მონეტარული პოლიტიკის შემსუბუქების ეფექტი ჰქონდა, რაც კონტრპროდუქტიული იყო ამ პერიოდის ორნიშნა ინფლაციის შემცირების თვალსაზრისით. ამ პირობებში, საფინანსო სისტემაში ეროვნული ვალუტების რესურსები იზრდება, ხოლო დოლარში მცირდება. ეს კი, სხვა თანაბარ პირობებში, ლარსა და დრამში საპროცენტო განაკვეთების და შესაბამისად, დაკრედიტების ტემპის ზრდაზე აისახება და პირიქით, კომერციულ ბანკებში დოლარის ლიკვიდურობის შემცირება, ამავე ვალუტაში სესხებს აძვირებს.

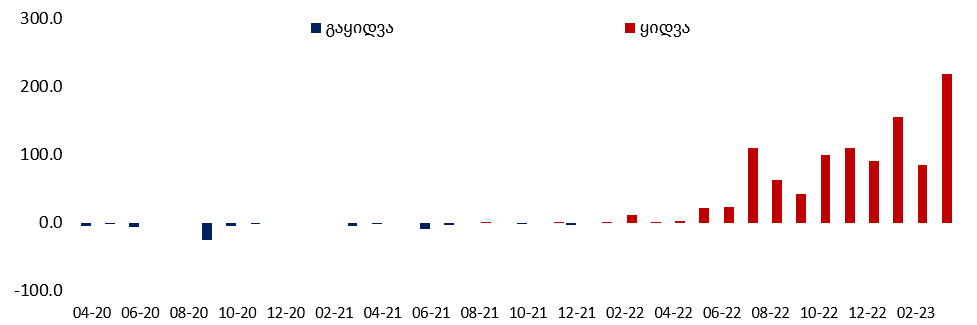

გრაფიკი 3: ეროვნული ბანკის სავალუტო ინტერვენციები, წმინდა (მლნ აშშ დოლარი)

წყარო: საქართველოს ეროვნული ბანკი

სომხეთის შემთხვევაში სათანადო ინფორმაცია ჯერჯერობით ხელმისაწვდომი არ არის, მაგრამ საქართველოს შემთხვევაში ჩანს, რომ წინა წლის მსგავს პოლიტიკას ეროვნული ბანკი 2023 წელსაც აგრძელებს. ამჯერად, უფრო მასშტაბური ტემპით, რადგან 2023 წლის მარტში სავალუტო აუქციონის გარეშე ყველაზე დიდი ოდენობის, 219.6 მლნ აშშ დოლარი შეისყიდა. თებერვალში ასეთი შესყიდვის ოდენობა 85.7 მლნ დოლარი იყო, რაც წლის დასაწყისში უფრო მეტი 155.2 მლნ აშშ დოლარი იყო. აღსანიშნავია, რომ ეროვნულმა ბანკმა 2022 წლიდან სავალუტო ინტერვენციების ინსტრუმენტი შეცვალა. თუკი მანამდე ბაზარზე უცხოური ვალუტის ყიდვა ან გაყიდვა აუქციონის საშუალებით ხორციელდებოდა, ახლა ასეთად ბლუმბერგი Bmatch პლატფორმაა გამოყენებული, რომელიც გამჭვირვალე მონეტარული პოლიტიკის პრინციპებს არ შეესაბამება, რადგან ეს სისტემა არ უზრუნველყოფს ინტერვენციების ღიაობას და ძალაუფლების არაკეთილსინდისიერი გამოყენების შესაძლებლობას ტოვებს.

საბოლოოდ შეიძლება ვთქვათ, რომ ლარის და დრამის გამყარების მაღალი ნიშნული ომის გამო გაზრდილ სავალუტო ნაკადებს უკავშირდება. ამ ფონზე, პარალელურად, ორივე ქვეყნის ცენტრალური ბანკების სავალუტო ინტერვენციების პოლიტიკა საწინააღმდეგო მიმართულების იყო. კერძოდ, საქართველოს ეროვნული ბანკი და სომხეთის ცენტრალური ბანკი უცხოური ვალუტის დარეზერვების პოლიტიკას ატარებდნენ. ამგვარი პოლიტიკის არარსებობის პირობებში კი ორივე ვალუტის უფრო მაღალი ნიშნულით გამყარება იყო მოსალოდნელი. მეორე მხრივ, უცხოური ვალუტის დარეზერვების მიდგომა ამავე პერიოდში არსებული ინფლაციის დასათრგუნი პოლიტიკის კონტრპროდუქტიული იყო. ასეთი პოლიტიკა საქართველოში მიმდინარე წელსაც გრძელდება, რომლის მასშტაბი წინა პერიოდისას აღემატება.

ფოტო გალერეა