სიღარიბესთან ბრძოლის ილუზია - საპენსიო ფონდი

ფოტო: The Financial Times Limited 2020

როგორ დავტოვოთ ადამიანი სიღარიბეში? ყველაზე მარტივია, თუ მას ფულს წავართმევთ, არა ერთჯერადად, არამედ პერმანენტულად და ამავდროულად ზომიერად - მხოლოდ იმ ოდენობით, რომ გამდიდრება შევაჩეროთ. მნიშვნელოვანია ისეთი ცრუ მოლოდინების ჩამოყალიბებაც, თითქოს სტაბილური და მდიდარი მომავლი გარანტირებულია, რათა ადამიანმა დანაზოგზე ნაკლებად იფიქროს და უპირატესობა დღევანდელი დღით ცხოვრებას მიანიჭოს. თუ ამას, დასაქმების და კარიერული ზრდის პერსპექტივის გაუარესებაც დაემატება, შედეგი მიღწეული იქნება.

საქართველოში ყველა ამ ქმედებას 2019 წლიდან ერთიანი სახელი გააჩნია - საპენსიო ფონდი. ის ფორმალურად ეკონომიკური ზრდის წასახალისებლად და მოქალაქეთა შედარებით მაღალი ცხოვრების დონის უზრუნველსაყოფლად არის შექმნილი. ამ მიზნის მისაღწევად მთავრობა, სტანდარტულ შემთხვევაში, მოქალაქის შემოსავლიდან 2%-ს იღებს, იგივე თანხას ართმევს დამსაქმებელს და თავადაც 2%-ს ამატებს. ამრიგად, თავდაპირველი შენატანის გასამმაგება ხდება, ხოლო შემდგომ დაგროვებულ თანხას პროცენტებიც ერიცხება. ეს ყველაფერი სიმართლე რომც იყოს, იმდენად მომგებიანი სქემაა, რომ 1990-ანი წლების ფინანსური პირამიდების დამაარსებლებსაც კი შეშურდებოდათ. მეტიც, ასეთი წარმოუდგენელი მომგებიანობა არათუ ამ სისტემაში ჩართულობის სავალდებულობას აზრს დაუკარგავდა, არამედ სხვა ქვეყნების, განსაკუთრებით შედარებით ღარიბი მეზობელი ქვეყნების, მოქალაქეების მასიურ იმიგრაციას გამოიწვევდა. ეს კი არ ხდება, რადგან საპენსიო ფონდის არსებობის ერთადერთი მიზანი არის ღარიბების და ახალგაზრდების დაბეგვრა შედარებით მცირე, პრივილიეგირებულ და მდიდარ ადამიანთა ჯგუფის სასარგებლოდ, ხოლო ამ რეალური მიზნის შესანიღბად ძირითადად სამ ტყუილს იყენებენ.

ტყუილი 1. "2%-ს თქვენი დამსაქმებელი იხდის"

როცა ბიზნესმენს სამსახურში ადამიანი აჰყავს, ის ამ ადამიანის მიერ კომპანიისთვის მოტანილ შესაძლო სარგებელს, მის მიერ მოთხოვნილ ხელფასს ადარებს. მაგრამ ბიზნესმენის მიერ გადახდილი და ხელზე აღებული ხელფასი განსხვავდება ერთმანეთისგან. თუ დასაქმებული ხელზე 1 000 ლარს იღებს, დამქირავებლის თვალსაზრისით მისი ხელფასი 1 250 ლარს შეადგენს, ანუ ეს ის თანხაა, რომლის 20% ბიუჯეტში წავა, ხოლო დარჩენილი 1 000 ლარი თანამშრომლის საბანკო ანგარიშზე.

თუ დასაქმებული საპენსიო სქემაშია ჩართული, ის იგივე პირობებში 980 ლარს აიღებს, ხოლო საპენსიო ფონდში 50 ლარი ჩაირიცხება: 25 ლარი უშუალოდ მისი ხელფასის ნაწილია, ხოლო 25 ლარით ბიზნესმენი დაიბეგრება. ამდენად, ხელფასის 20 ლარით შემცირებასთან ერთად, საპენსიო ანგარიშზე 50 ლარის ჩარიცხვა ხდება. თუმცა, თავისი 25 ლარი დამსაქმებელმა საკუთარი მოგების ხარჯზე რომც გადაიხადოს, დასაქმებულის ეს შედარებით პრივილეგირებული მდგომარეობა დიდხანს არ გასტანს. როგორც კი თანამშრომელი ხელფასის მომატების თხოვნას გადაწყვეტს, ხელმძღვანელი მოლაპარაკების დროს გაითვალისწინებს წინა პერიოდში გადახდილ ყველა 25 ლარს და მომავალში მოსალოდნელ გადასახადებსაც, ამიტომ ხელფასის ზრდა საპენსიო შენატანის გამო უფრო ნაკლები იქნება. სხვა სიტყვებით რომ ვთქვათ, მეორე 2%-იც დასაქმებულის გადახდილია, მაგრამ არა პირდაპირ, არამედ ირიბად, როგორც მომავალში არ მიღებული ხელფასი. იგივე განმეორდება, თუ ადამიანი სამსახურს შეიცვლის, რადგან დამქირავებელს არა მხოლოდ ხელფასისა და საშემოსავლო გადასახადის, არამედ დამატებით 2%-ის გათვალისწინებაც მოუწევს.

ეს ასევე ნიშნავს იმას, რომ დასაქმებული, რომელიც საპენსიო სისტემაშია ჩართული, უფრო ძვირი დაუჯდება დამსაქმებელს, იმ ადამიანთან შედარებით, რომელიც ამ სისტემიდან გამოვიდა. ამიტომ საპენსიო სქემაში მონაწილე ადამიანების შრომით ბაზარზე კონკურენტუნარიანობა ამ 2%-ით შემცირდება, თუ ისინი სხვებთან შედარებით თანაბარ ანაზღაურებას მოითხოვენ. ხოლო იგივე კონკურენტუნარიანობის შესანარჩუნებლად, მათ ნაკლებ ხელფასზე დათანხმება მოუწევთ.

ამდენად, ის, რომ მოქალაქეს მთავრობა მხოლოდ 2%-ს ართმევს, ტყუილია. 2% არის ის, რასაც მთავრობა იღებს ღიად, ხოლო კიდევ 2%-ს მოქალაქე კარგავს ირიბად, მომავალში შემცირებული შემოსავლის სახით.

ტყუილი 2. "თქვენ შენატანს მთავრობა კიდევ 2%-ს დაამატებს"

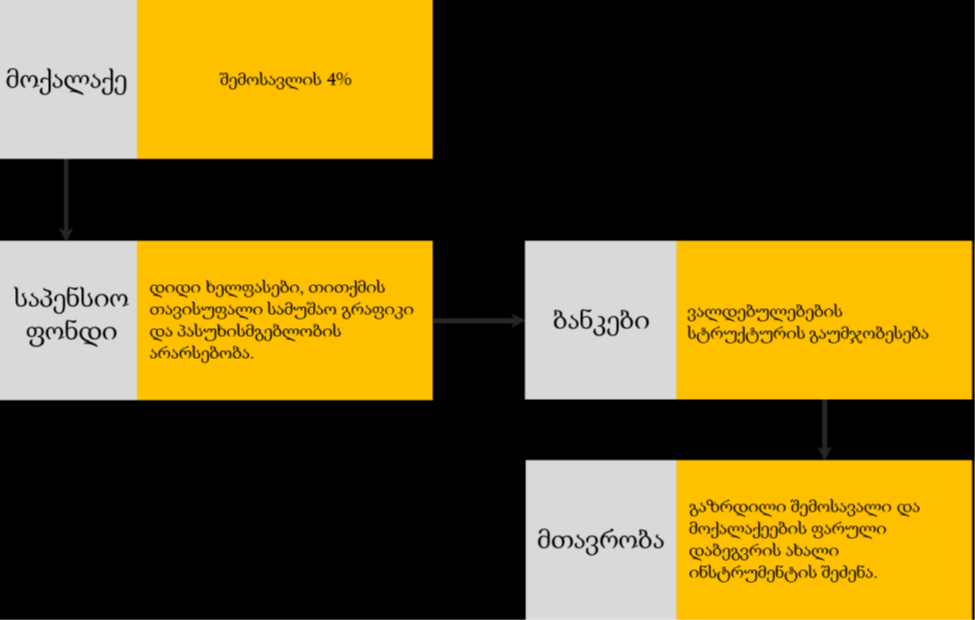

როგორც აღვნიშნეთ, საპენსიო შენატანების ფორმულა (2%+2%+2%) არ არის მართებული, რადგან ორივე 2%-ს არა დამქირავებელი, არამედ დასაქმებული იხდის. თუმცა, ამ ფორმულის მესამე ნაწილიც არ ასახავს რეალობას. ტექნიკურად, საპენსიო ანგარიშზე დაგროვებული ფული არსად არ ინახება. როგორც საპენსიო ფონდის ვებ-გვერდი გვატყობინებს, დაგროვილი თანხა კომერციული ბანკებში განსხვავებული პირობებით არის განთავსებული, ანუ თქვენი ფული კომერციული ბანკების ვალდებულებებზეა გაცვლილი, რაც ბანკებისთვის დამატებითი მოგების წყაროა. თუმცა, ყველაზე დიდ სარგებელს ამ სქემის არსებობიდან მაინც მთავრობა იღებს, რადგან საბოლოო ჯამში, ბანკების გავლით ფონდში აკუმულირებული ფული ბიუჯეტში გადადის (იხ. გრაფიკი 1).

გრაფიკი 1. მოქალაქე და საპენსიო სისტემის ბენეფიციარები

ფონდში შეგროვებული თანხა, პირობითად, Google-ის აქციებში ან ოქროში რომ ყოფილიყო დახარჯული, ამ სისტემის არსებობა დიდად ვერც ბანკებს წაადგებოდა და ვერც მთავრობას. მაგრამ ამ ფულის განთავსების სქემა ისეა არჩეული, რომ ბანკებმაც მიიღონ სარგებელი თავიანთი წარმატებული ლობისტური აქტივობისგან და მთავრობამაც განახორციელოს მოქალაქეების დამატებითი 4%-იანი დაბეგვრით მიღებული თანხის აკუმულირება.

საიდუმლო არ არის, რომ ჩვენი მთავრობა ყოველწლიურად, ბიუჯეტის ხარჯების მაქსიმალურად გასაზრდელად, ასობით მილიონ ლარს იღებს ვალის სახით. ეს შინაარსობრივად მომავალი თაობების დაბეგვრას ნიშნავს, რადგან ამ ვალის გასტუმრება ჩვენ შვილებს და შვილიშვილებს მოუწევთ, რადგან მოქალაქეთა უმრავლესობა ამაზე არ ღელავს, არც მთავრობა ცდილობს შეზღუდოს თავისი მადა.

ამავდროულად, რადგან ეროვნული ბანკის პოლიტიკა არაპროგნოზირებადია და ლარის კურსის სტაბილურობა მიუღწეველი ოცნებაა, საგარეო ვალი, ანუ დოლარში ნომინირებული ვალი, საკმაოდ სარისკო და ძვირი შეიძლება აღმოჩნდეს. ამიტომ მთავრობა ბოლო პერიოდში საგარეო ვალის შიდა ვალით ჩანაცვლებას ცდილობს. მაგალითად, 2019 წელს მთავრობამ თითქმის 2.3 მილიარდი ლარი ისესხა, 2020 წელს კი, უკვე 1.9 მილიარდი, მათ შორის 740 მილიონი პირველ კვარტალში, კორონავირუსის პანდემიის დაწყებამდე. ამ ვალის ნაწილი, ადრე აღებული ვალის დასაფარად მიემართება, თუმცა უმეტესწილად ის მთავრობის ხარჯების დასაფინანსებლად გამოიყენება.

ამ ყველაფერს დიდი მნიშვნელობა არ ექნებოდა, რომ არა ე.წ. ჩანაცვლების ეფექტი, რომელიც მთავრობის აქტივობის დამახასიათებელია. მაგალითად, როცა მთავრობა სოციალურ დახმარებას ზრდის, საპასუხოდ, როგორც წესი, კერძო ქველმოქმედება მცირდება. მაგალითად, როცა აშშ-ს პრეზიდენტმა ლინდონ ჯონსონმა სიღარიბეს ომი გამოუცხადა, სიღარიბე გაიზარდა, რადგან საპასუხოდ რიგითმა ამერიკელებმა საქველმოქმედო ფონდებში ფულის გადარიცხვა შეამცირეს. ანალოგიურად, როცა მთავრობა ინვესტიციებს ზრდის, ის ამით ხელს უწყობს კერძო ინვესტიციების შემცირებას. ამდენად, თუ მთავრობა შიდა ვალს ზრდის, ეს მხოლოდ სხვა ეკონომიკური აგენტების დაკრედიტების შემცირების ხარჯზე შეიძლება ხდებოდეს, თუ რა თქმა უნდა, საიდანღაც დამატებითი რესურსის წყარო არ გაჩნდება.

რადგან მთავრობის და ეროვნული ბანკის მუდმივი დესტრუქციული ქმედებები მოსახლეობაში მომავლის მიმართ ოპტიმიზმს არ ბადებს, დანაზოგი ცოტა ადამიანს გააჩნია. ამის გამო ბანკებს გრძელვადიანი სესხების გასაცემად შედარებით მოკლევადიანი ვალდებულებების გამოყენება უწევთ, რაც ლიკვიდურობის რისკებს აჩენს.

მაგალითად, თუ მე განვათავსე ბანკში ორწლიანი დეპოზიტი, რომელიც ბანკმა ათწლიანი სესხის გასაცემად გამოიყენა, ბანკს რომ ორ წელში ლიკვიდურობის პრობლემა არ შეექმნას, მას წინასწარ ახალი ფულის მოძიება მოუწევს (ჩემი დეპოზიტის სანაცვლოდ). ხოლო, თუ ის ათწლიან სესხს ათწლიანი დეპოზიტით გასცემს, მას მინიმალური რისკებით მოგების სახით სესხისა და დეპოზიტის საპროცენტო განაკვეთის სხვაობა დარჩება.

ამდენად, საპენსიო ფონდიდან მიღებული გრძელვადიანი რესურსი ამ პრობლემას წყვეტს და ბანკებს გრძელვადიანი სესხების გაცემა ნაკლები რისკებით შეუძლიათ, ხოლო გამოთავისუფლებული მოკლევადიანი რესურსები, უკვე მთავრობის დაკრედიტებისთვის შეიძლება იყოს გამოყენებული.

ამრიგად, საბოლოო ჯამში, თქვენი 4%, როგორც დროებით თქვენს ანგარიშზე დარიცხული 2%, ბიუჯეტში მიდის და მთავრობის ვალდებულებად იქცევა. ფაქტობრივად, თქვენ ყოველ თვე 4%-ით ნაკლებ შემოსავალს იღებთ, სანაცვლოდ კი გრჩებათ დაპირება, რომ რომელიმე მომავალი მთავრობა თქვენ ამ თანხას დაგიბრუნებთ. მიუხედავად ამ ყველაფრისა, 55 წლის ადამიანისთვის ეს საკმაოდ მომგებიანი სქემა შეიძლება აღმოჩნდეს, მაგრამ 22 წლის ახალგაზრდას მოუწევს სავარაუდოდ ჯერ კიდევ არ დაბადებული ბიუროკრატის იმედზე იყოს, რომ 40 წლის შემდეგ მას ფული დაუბრუნდება. რადგან ასეთი იმედი, განსაკუთრებულად ჩვენი რეალობის გათვალისწინებით, აბსურდული და სასაცილოც არის, ახალგაზრდებისთვის საპენსიო სისტემაში მონაწილეობა სავალდებულოა, ხოლო შედარებით ასაკიან ადამიანს კი არჩევანი დარჩათ. სხვანაირად, ასეთი სისტემა ვერ იქნებოდა მდგრადი.

ასე რომ, 2% არ ემატება მოქალაქის ანგარიშს. ამ ანგარიშებზე საერთოდ არ არის ფული, მხოლოდ ვალდებულებაა მომავალი მთავრობების. ანუ საპენსიო სისტემის ფორმულა შემდეგია „მინუს 4% თქვენ შემოსავალს და პლუს რომელიღაც მომავალი მთავრობის უცნობი ოდენობის ვალდებულება“.

ტყუილი 3: "გრძელი ფული"

მთავარი არგუმენტი, რომელსაც საპენსიო სისტემის ლობისტები იყენებენ, რათა მოქალაქეების დაბეგვრა გაამართლონ, არის ე.წ. „გრძელი ფულის“ შექმნა. „გრძელ ფულში" მოიაზრება, რომ გრძელვადიანი დანაზოგების არსებობა, თუნდაც იძულებით შექმნილი, ბანკებს გრძელვადიანი სესხების გაცემაში დაეხმარება. თუნდაც დავუშვათ, რომ ეს სისტემა იდეალურად მუშაობს და არც მთავრობას და არც ფონდში დასაქმებულ ადამიანებს არ გააჩნიათ რომელიმე ლობისტური ჯგუფის სასარგებლოდ გადაწყვეტილების მიიღების სურვილი, წართმეული 4% „გრძელ ფულს“ მაინც არ/ვერ გააჩენს, რაც უკვე ნახსენები ჩანაცვლების ეფექტით არის განპირობებული, თუმცა ოდნავ განსხვავებული სახით.

მთავრობის მიერ გარანტირებული პენსია ადამიანებს გაუქრობს ან მკვეთრად შეუმცირებს სურვილს, დამოუკიდებლად დაზოგონ ფული. ამიტომ თუ ინდივიდს 4%-ზე მეტის დაზოგვის სურვილი გააჩნია, საპენსიო ფონდის პირობებში მისი დანაზოგი წართმეული თანხის პროპორციულად შემცირდება, რის გამოც ჯამური დანაზოგი არ გაიზრდება. ანუ ამ პირობებში საპენსიო ფონდი „გრძელ ფულს“ ვერ შექმნის.

საქართველოში არც ისე ბევრი ადამიანია, ვისაც მნიშვნელოვანი დანაზოგის განხორციელების სურვილი აქვს, რაც ეროვნული ბანკის და მთავრობის დამსახურებაა. უფრო დეტალურად რომ ავხსნათ, ეროვნული ბანკი ლარის გაუფასურებისკენ მიდრეკილ პოლიტიკას ანიჭებს უპირატესობას, რის გამოც გრძელვადიანი დანაზოგი არამომგებიანი ხდება, ხოლო მთავრობა, არათანმიმდევრული ეკონომიკური პოლიტიკით, მათ შორის რეგულაციების დაწესების არაპროგნოზირებადობით, ნორმალური ბიზნეს გარემოს ჩამოყალიბებას უშლის ხელს. ამ ყველაფერს მუდმივ პოლიტიკური არასტაბილურობასა და რუსეთის მხრიდან მომავალ საფრთხეებს თუ დავუმატებთ გასაგები გახდება, რომ დღევანდელი დღით ცხოვრება - ჩვენი მოქალაქეების სრულიად გონივრული გადაწყვეტილებაა. მაგრამ თუ ადამიანს, რომელსაც დანაზოგის განხორციელების სურვილი არ გააჩნია, იძულებით ართმევენ ფულს იმ დაპირებით, რომ მომავალში დაუბრუნებენ, ეს მოლოდინები დღევანდელი ხარჯების ზრდის მოტივებს აძლიერებს. შედეგად, არა „გრძელი ფული“, არამედ მოკლევადიანი სესხების მოცულობა იზრდება. ამის ნათელი მაგალითია პენსიონრები. განვითარებულ ქვეყნებში პენსიონრები მაღალი დანაზოგის მაჩვენებლით გამოირჩევიან, ხოლო საქართველოში გავრცელებული პრაქტიკაა, როცა პენსიონრები ყოველდღიურ საჭიროებების დასაკმაყოფილებლად მომავალი პენსიით უზრუნველყოფილ სესხს იღებენ, რაც სიღარიბით და მომავლის მიმართ პესიმიზმით არის განპირობებული. ამდენად, საპენსიო ფონდი ადამიანების შემოსავლის შემცირებით და ვალის აღების მოტივების წახალისებით, ფინანსურად კიდევ უფრო არამდგრადი არჩევანისკენ უბიძგებს მათ, რის შედეგად ისედაც ღარიბი ადამიანები კიდევ უფრო გაღარიბდებიან.

***

ამრიგად, საპენსიო ფონდი, თავისი არსით, შედარებით ახალგაზრდა მოქალაქეების დაბეგვრის სისტემას წარმოადგენს, სადაც ადამიანი, იძულებით, თავისი შემოსავლის 4%-ს ყოველთვიურად საბანკო სისტემის და მთავრობის სასარგებლოდ გასცემს. გარდა ამისა, სისტემა იდეალურადაც რომ მუშაობდეს და მართლაც აქტივებს აგროვებდეს, ის ამახინჯებს ადამიანების სტიმულებს, არასწორ მოლოდინების ჩამოყალიბებას უწყობს ხელს და აიძულებს მოქალაქეებს მუდამ მთავრობის და არა თავიანთი თავის იმედზე იყვნენ. ნაკლები შემოსავალი, გაუარესებული კარიერული პერსპექტივები და ცრუ მოლოდინები კი, როგორც თავიდან აღვნიშნეთ, სიღარიბისკენ მიმავალი გზის დამახასიათებელია, გზის, რომელსაც ჩვენ მყისიერად დავადექით საპენსიო ფონდის დაარსების დღეს.