საქართველოს ეროვნული ბანკის გავლენა ბანკების მომგებიანობაზე - ემპირიული ანალიზი

რეზიუმე: საქართველოს საბანკო სექტორი მაღალი მომგებიანობით გამოირჩევა. მაშინ, როცა პანდემიის პერიოდში ეკონომიკა შემცირდა, საბანკო სექტორმა საანგარიშო პერიოდი წმინდა მოგებით დაასრულა, რაც მომდევნო პერიოდში მკვეთრად გაიზარდა და რეკორდულ ნიშნულს მიაღწია. ამავე პერიოდში, სამომხმარებლო ფასების ზრდა - ინფლაციაც მაღალი იყო. წელიწადნახევრიან პერიოდში ინფლაცია ორნიშნა მაჩვენებელზე რჩებოდა. აღნიშნულს ფართომასშტაბიანი მონეტარული შემსუბუქება უძღოდა. აქედან გამომდინარე, 1999 წლის პირველი კვარტლიდან 2023 წლის პირველი კვარტლის პერიოდის მონაცემებზე დაყრდნობით, ემპირიულად შევისწავლეთ საქართველოს საბანკო სექტორის მომგებიანობაზე ეროვნული ბანკის მონეტარული პოლიტიკის გავლენა. ჩვენი ანალიზის შედეგები მკაფიო და მძლავრი მტკიცებულებაა, რომ მონეტარულ პოლიტიკას გავლენა აქვს ბანკების მომგებიანობაზე. კერძოდ, შედგები აჩვენებს, რომ სხვა თანაბარ პირობებში, მონეტარული პოლიტიკის შემსუბუქება საბანკო სექტორის მომგებიანობას ზრდის. ამასთან, ემპირიული ანალიზით გამოვლინდა, რომ კომერციული ბანკების მომგებიანობა პროციკლურია, მაგრამ არა სესხების ნაწილში. ეს კი, გამოშვების ბუნებრივზე მაღალი დონის პირობებში, მონეტარული პოლიტიკის გამკაცრებით აიხსნება. პოლიტიკის გამკაცრება კი დაკრედიტებაზე უარყოფითად აისახება.

I. შესავალი

პანდემიის პირველ წელს, მაშინ, როცა საქართველოს ეკონომიკა 6.8%-ით შემცირდა, საბანკო სექტორის მდგომარეობა საანგარიშო პერიოდის ბოლოს დადებითი აღმოჩნდა. ამ პერიოდში საქართველოს საფინანსო სისტემაში სულ 15 კომერციული ბანკი ოპერირებდა. მათგან 7-ისთვის 2020 წელი ჯამში სარგებლიანი იყო. ამ პერიოდში ორმა უმსხვილესმა ბანკმა, რომელთა წილი კომერციული ბანკების აქტივების უმეტესობას, თითქმის 80.0%-ს შეადგენს, წელი დადებითი მაჩვენებლით დაასრულა. კერძოდ, პანდემიის პირველ წელს „თიბისი“ ბანკის მოგებამ 123.1 მლნ ლარი შეადგინა, ხოლო „საქართველოს“ ბანკის მოგებამ კი - 57.1 მლნ ლარი. მომდევნო წლებში კი საბანკო სექტორის მოგების ნიშნული კიდევ უფრო მეტად გაფართოვდა. 2021 წელს ბანკების წმინდა მოგებამ რეკორდულ ნიშნულს, 2.83 მლრდ ლარს მიაღწია, რაც მომდევნო წელს 2.89 მლრდ ლარამდე გაიზარდა.

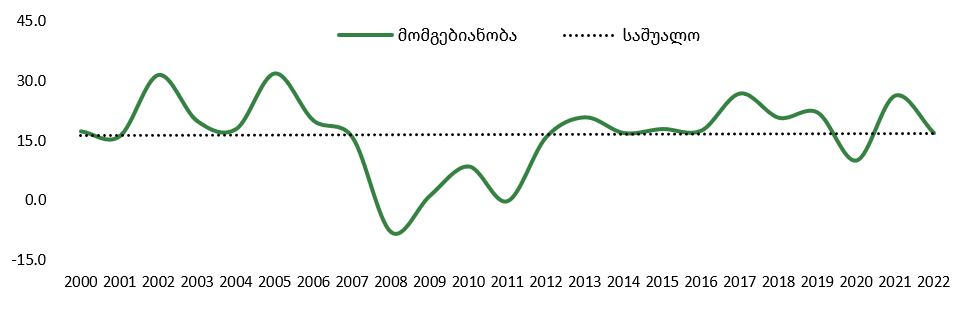

პანდემიამდე საბანკო სექტორის მომგებიანობა, გაზომილი კაპიტალზე უკუგებით, საშუალოდ, 16.4% იყო, რაც პანდემიის პირველ წელს 9.9%-მდე შემცირდა. 2021 წელს კი მკვეთრად, 26.2%-მდე გაიზარდა. მომდევნო პერიოდში 16.8%-იან ნიშნულზე დაფიქსირდა. შედარებისთვის, საქართველოში „ტყუპი კრიზისის“ - აგვისტოს ომის და გლობალური ფინანსური კრიზისის ფონზე, 2008 წელს კომერციულმა ბანკებმა წელი ზარალით დაასრულეს. ამ წლის მეორე ნახევარში ბანკების ზარალმა 291.9 მლნ ლარი შეადგინა, რაც 2009 წლის პირველ ნახევარში 63.6 მლნ ლარი იყო. 2008 წელს ეკონომიკის ზრდა 2.4%-მდე შენელდა, ხოლო 2009 წელს 3.7%-ით შემცირდა.

გრაფიკი 1: საქართველოში კომერციული ბანკების მოგების ფარდობა კაპიტალთან (%, გადასახადებამდე)

წყარო: საქართველოს ეროვნული ბანკი, მსოფლიო ბანკი და ავტორის გამოთვლები

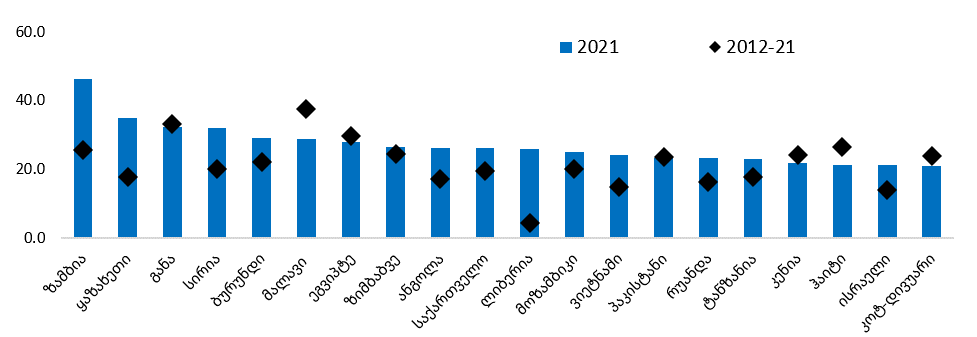

პანდემიის მეორე, 2021 წლის მდგომარეობით, საქართველოს საბანკო სექტორი მომგებიანობით მსოფლიოში მეათე ადგილს იკავებდა, ხოლო ბოლო ათწლეულის საშუალო მაჩვენებლით 45-ე ადგილზეა. ამ პერიოდში, კაპიტალზე უკუგების მაჩვენებლით, მაღალ პოზიციებს აფრიკის და ლათინური ამერიკის ქვეყნები იკავებს, სადაც ფასების საერთოდ დონის ზრდა მაღალ ნიშნულზეა. მაგალითად, არგენტინაში ინფლაცია 2016 წლიდან 20.0%-ს აჭარბებს, ხოლო 2021 წლიდან უკვე 50.0%-ს. ამ უკანასკნელში კომერციული ბანკების მომგებიანობა ბოლო ათწლეულში საშუალოდ 33.2%-ია. ბოლო წლებში საქართველოშიც ინფლაცია ორნიშნა მაჩვენებელზე იყო.

გრაფიკი 2: კომერციული ბანკების მოგების ფარდობა კაპიტალთან (%, გადასახადებამდე)

წყარო: გლობალური ფინანსური განვითარება და ავტორის გამოთვლები

საქართველოში 2021-22 წლების მნიშვნელოვანი სოციალურ-ეკონომიკური გამოწვევა სწორედ ინფლაცია იყო. აღსანიშნავია, რომ მაღალი ინფლაცია არამხოლოდ ამ პერიოდის, არამედ წინა ორი წლის პრობლემაა, რადგან ჯერ კიდევ 2019 წლის მარტიდან სამიზნე 3.0%-იან ნიშნულს აღემატებოდა და 2021 წლის ივლისიდან 2022 წლის დეკემბრამდე ორნიშნა მაჩვენებელი იყო. 1999 წლის შემდეგ ასეთი ხანგრძლივობით სამომხმარებლო ფასების ორნიშნა ზრდა პირველად დაფიქსირდა (ბოლო ორი ათწლეულის მანძილზე, ცალკეულ თვეს ყველაზე მაღალი ნიშნული 2006 წლის ივლისში 14.5% და 2011 წლის მაისში 14.3% იყო).

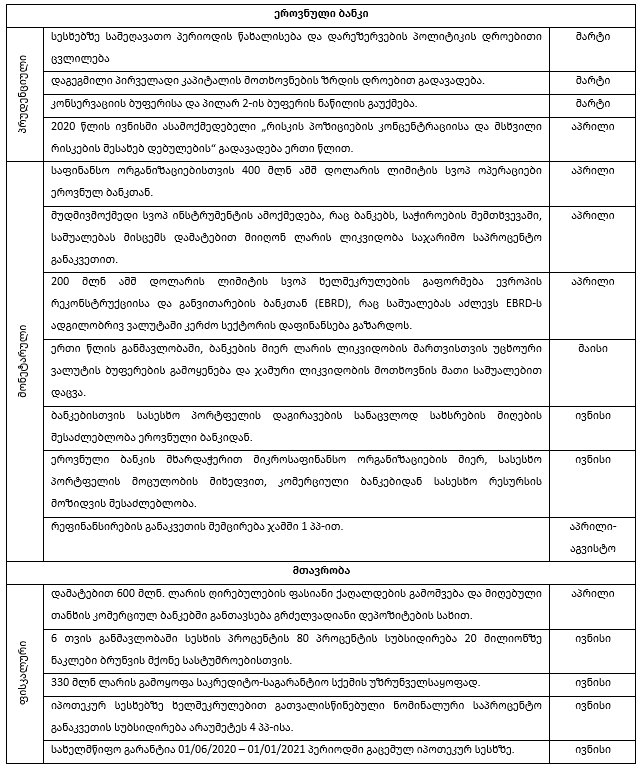

ცხრილი 1: 2020 წელს ეროვნული ბანკის და მთავრობის მიერ გატარებული ღონისძიებები

ეკონომიკაში ფასების საერთოდ დონის ზრდაზე პასუხისმგებელი მონეტარული ხელისუფლებაა, რომელიც ხსენებულ პერიოდში ინფლაციის დათრგუნვისთვის კონტრ-პროდუქტიულ პოლიტიკას ატარებდა (მათ შორის, მთავრობის ჩართულობით). ამ პერიოდში ეროვნულმა ბანკმა მონეტარული პოლიტიკის წესებს გადაუხვია და არაორდინალური პოლიტიკის გატარება დაიწყო. ასეთი პოლიტიკა მონეტარული და საზედამხედველო ინსტრუმენტებით ფართომასშტაბიან შემსუბუქებას ითვალისწინებდა, რომლის ერთ-ერთი მიზანი დაკრედიტების ხელშეწყობა იყო, იმ პირობებში, როცა მთავრობას ეკონომიკური აქტივობა შეზღუდული ჰქონდა. ინფლაციის მზარდი ტემპის მიუხედავად, არაორდინალური პოლიტიკა მომდევნო პერიოდშიც გააგრძელა.

მართალია 2021 მარტიდან 2022 წლის მარტამდე რეფინანსირების განაკვეთი 8.0% -დან 11.0%-მდე გაიზარდა, მაგრამ პარალელურად ეროვნულმა ბანკმა პოლიტიკის შემამსუბუქებელი ეფექტის მქონე ღონისძიებები გაატარა. ხსენებული პერიოდის კონტრ-პროდუქტიული პოლიტიკა არამხოლოდ მონეტარული ხელისუფლებისგან იყო, არამედ მასში მთავრობაც აქტიურად მონაწილეობდა. კერძოდ, ფისკალური პოლიტიკა ინფლაციის ისედაც მზარდი ტემპის კიდევ უფრო დაჩქარებას უწყობდა ხელს. ერთ-ერთი ამის ნათელი მაგალითი დამატებით 600.0 მლნ ლარის ღირებულების ფასიანი ქაღალდების გამოშვება (შიდა ვალის აღება) და მიღებულ თანხის კომერციულ ბანკებში გრძელვადიანი დეპოზიტების სახით განთავსება იყო. შედეგად, კომერციულ ბანკებში სამთავრობო სექტორის დეპოზიტები რეკორდულად გაიზარდა, რაც მომდევნო პერიოდში კომერციული ბანკებისთვის დაკრედიტების საშუალება გახდა.

გრაფიკი 3: კომერციული ბანკების წმინდა მოგება პრე და პოსტ - პანდემიურ პერიოდში

წყარო: კომერციული ბანკების ფინანსური ანგარიშები და ავტორის გამოთვლები

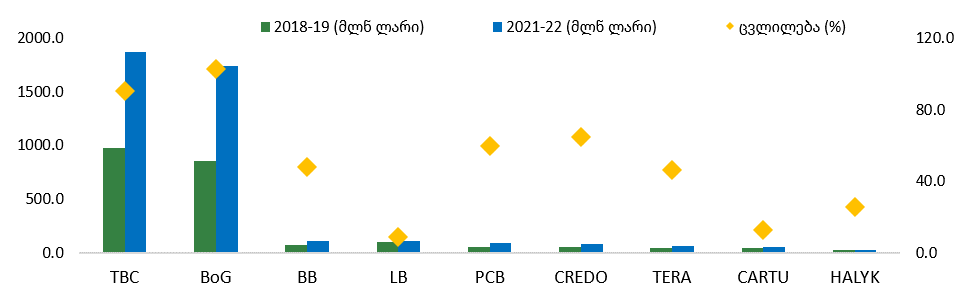

მოგვიანებით, პრე-პანდემიურ პერიოდთან შედარებით, პოსტ-პანდემიურ პერიოდში საბანკო სექტორის მდგომარეობის მკვეთრი გაუმჯობესება უფრო მეტად თვალსაჩინო გახდა, რადგან ამ პერიოდში წმინდა მოგება თითქმის გაორმაგდა. 2018-2019 წლებში კომერციული წმინდა მოგება ჯამში 2 282.1 მლნ ლარი იყო, რაც 2021-22 წლებში 4 147.0 მლნ ლარამდე გაიზარდა. აღნიშნულ პერიოდში მოგების ზრდა უმეტესწილად ორს - „თიბისი“ და „საქართველოს“ ბანკებს უკავშირდება. თუკი პანდემიამდე ამ ორი ბანკის წილი საბანკო სექტორის მოგებაში 80.4% იყო, ეს მაჩვენებელი პოსტ-პანდემიურ პერიოდში 86.9%-მდეა გაზრდილი. საბანკო სექტორის მოგებაში კონტრიბუციის ზრდა 2021-22 წლებში მათი წმინდა მოგების გაორმაგების შედეგია. მაგალითად, 2018-19 წლებში „თიბისი“ ბანკის წმინდა მოგება 979.0 მლნ ლარი იყო, რაც 2021-22 წლებში, 90.7%-ით, 1 866.6 მლნ ლარამდე გაიზარდა. ამ პერიოდში „საქართველოს“ ბანკის წმინდა მოგების ზრდა, 879.4 მლნ ლარით, 102.7%-ით გაიზარდა. პოსტ-პანდემიურ პერიოდში სხვა კომერციული ბანკების წმინდა მოგების ზრდა თვალსაჩინო იყო, მაგრამ შედარებით დაბალი, საშუალოდ 37.9%-ით. ორი ბანკი - „სილქ“ და „პაშა“ ორივე პერიოდში ზარალში იყო.

საბოლოოდ, პანდემიის პერიოდიდან გატარებულ პოლიტიკებს მონეტარული შემსუბუქების ეფექტი ჰქონდა, რითაც კომერციულ ბანკებს მომდევო პერიოდში დაკრედიტების ზრდის რესურსი გაუჩნდათ. კომერციული ბანკების საკრედიტო რესურსების ზრდასთან ერთად, საბანკო სექტორის მომგებიანობა მკვეთრად გაიზარდა. აქედან გამომდინარე, ჩვენი მიზანია საქართველოს საბანკო სექტორის მომგებიანობაზე მონეტარული პოლიტიკის გავლენის ემპირიული შეფასება. აღიშნული კი არამხოლოდ პანდემიის და პოსტ-პანდემიურ პერიოდში გატარებული პოლიტიკების, არამედ, ისტორიულად, საბანკო სექტორის მომგებიანობაში ეროვნული ბანკის როლის იდენტიფიცირების საშუალებას მოგვცემს.

II. ლიტერატურის მიმოხილვა

მონეტარულ პოლიტიკასა და ბანკების მომგებიანობას შორის კავშირის შესწავლა აკადემიურ ლიტერატურაში დიდი ხანია დამკვიდრებულია (Samuelson, 1945; Flannery, 1981; Hancock, 1985). თუმცა, არსებული ემპირიული ლიტერატურა არც თუ ისე ფართო და ერთგვაროვანია. ჯერ კიდევ Samuelson (1945) ამტკიცებდა, რომ ბანკების მოგება იზრდება საპროცენტო განაკვეთების ზრდით. აღნიშნული მიდგომით, მსგავს შედეგები მიიღო Hancock (1985)-მაც. ამავე და მომდევნო წლების ემპირიული ნაშრომები მიუთითებს, რომ მონეტარული პოლიტიკის ცვლილება ბანკის აქციის ფასებზე უარყოფითად არის დაკავშირებული (Flannery & James, 1984; Aharony et al., 1986; Kane & Unal, 1990; Akella & Greenbaum, 1992; Lumpkin & O’Brien, 1997). English et al. (2018)-ის შრომა მიუთითებს, რომ მონეტარული პოლიტიკის მოულოდნელი გამკაცრება ამცირებს ბანკების აქციების ფასს. ავტორები ამავე კვლევით ამტკიცებენ, რომ მონეტარულ პოლიტიკას გავლენა აქვს ბანკების წმინდა შემოსავლებზე წმინდა საპროცენტო მარჟის საშუალებით. კერძოდ, შემოსავლიანობის მრუდის ციცაბოს ზრდა გარკვეული დროის განმავლობაში უფრო მაღალ წმინდა საპროცენტო მარჟასთან არის ასოცირებული, მაგრამ შემდეგში ეფექტი მცირდება.

Bourke (1989)-მა 1972-81 წლების 90 კომერციული ბანკის (განვითარებული ქვეყნებიდან) ფინანსურ ანგარიშგებაზე დაყრდნობით აჩვენა, რომ ბანკის მომგებიანობაზე დადებითი გავლენა აქვს მონეტარული აგრეგატების ზრდას და ინფლაციას. აღნიშნულ ნაშრომში ავტორმა ბანკის მომგებიანობის საზომად ორივე - კაპიტალსა და აქტივებზე უკუგება გამოიყენა. Demirguc-Kunt და Huizinga (1999)-ის კვლევა, 80 ქვეყნის ბანკების 1988-95 წლის მონაცემებზე დაყრდნობით, აჩვენებს, რომ წმინდა საპროცენტო მარჟასა და აქტივების უკუგებაზე ინფლაციას დადებითი გავლენა გააჩნია. ამასთან, ამ ორ მაჩვენებელზე დადებითად მოქმედებს რეალური საპროცენტო განაკვეთები. Alessandri და Nelson (2015) მტკიცებით, ამავე მაჩვენებელზე მონეტარული პოლიტიკის გავლენა მოკლევადიან პერიოდში დადებითია. თუმცა, ბანკის მომგებიანობის საზომად კაპიტალზე უკუგების შემთხვევაში შედეგები საპირისპირო იყო. Busch და Memmel (2017)-ის ნაშრომშიც ასეთივე შედეგებია ნაჩვენები.

ზოგ შემთხვევაში კი მონეტარულ პოლიტიკასა და ბანკის მოგებას შორის კავშირი ნაპოვნი არ არის. მაგალითად, English (2002), 10 განვითარებული ქვეყნის 20 წლის მონაცემებზე დაყრდნობით, ვერ პოულობს მონეტარულ პოლიტიკასა (გამოყენებული მოკლევადიანი და გრძელვადიანი საპროცენტო განაკვეთები და შემოსავლიანობის მრუდი) და ბანკის წმინდა საპროცენტო მარჟას შორის კავშირის მტკიცებულებას. აღნიშნულის მხარდამჭერი იყო მომდევნო პერიოდის კვლევა (Scheiber et al., 2016).

მომდევნო წლების რამდენიმე ნაშრომი მიუთითებს, რომ მონეტარულ პოლიტიკას ბანკის მომგებიანობაზე დადებითი დამოკიდებულება გააჩნია. კერძოდ, უფრო მაღალი საპროცენტო განაკვეთების და უფრო ციცაბო შემოსავლიანობის მრუდის უფრო მაღალ წმინდა საპროცენტო მარჟასა და მოგებასთან არის ასოცირებული. ამგვარი პოზიციის მხარდამჭერი იყო Bolt et al. (2012)-ის ემპირიული ნაშრომი, რომელიც საპროცენტო განაკვეთებსა და წმინდა საპროცენტო შემოსავლებს შორის დადებით დამოკიდებულებაზე მიუთითებს. Borio et al. (2017)-მა 1995-2012 წლების, 14 განვითარებული ქვეყნის 109 მსხვილი საერთაშორისო ბანკის მონაცემებზე დაყრდნობით ბანკის მომგებიანობა შეისწავლეს, სადაც ავტორთა მიდგომა მომგებიანობის საზომად წმინდა საპროცენტო მარჟის, არასაპროცენტო შემოსავლების, სესხების დანაკარგების რეზერვი და აქტივებზე უკუგების გამოყენებას ეფუძნება. ავტორებმა აჩვენებს, რომ მონეტარული პოლიტიკის გავლენა დადებითია წმინდა საპროცენტო მარჟაზე, სესხების დანაკარგების რეზერვსა და აქტივებზე უკუგებაზე, მაგრამ უარყოფითია არასაპროცენტო შემოსავლების აქტივებთან ფარდობაზე. მოგვიანებით, ასეთივე შედეგები მიიღეს Claessens et al. (2018) 47 ქვეყნის 3 385 ბანკის 2005-13 წლების მონაცემების შესწავლით.

Kohlscheen et al. (2018)-მა 19 განვითარებადი ეკონომიკის 534 ბანკის მონაცემების შესწავლით აჩვენეს, რომ ბანკების მომგებიანობაზე, შეფასებულ აქტივებსა და კაპიტალზე უკუგებით, მონეტარულ პოლიტიკას (მოკლევადიან საპროცენტო განაკვეთები) უარყოფითი გავლენა აქვს, ხოლო გრძელვადიანს (შეფასებული ათწლიანი ობლიგაციების შემოსავლიანობით) საპირისპირო. ასეთივე შედეგებს იზიარებს წმინდა საპროცენტო მარჟაც, მაგრამ განსხვავებულია არასაპროცენტო შემოსავლების და სესხების დანაკარგების რეზერვის პირობებში. თუმცა, რიგ კვლევებში ჩანს, რომ მონეტარული პოლიტიკის გავლენა აქტივებსა და კაპიტალზე უკუგებაზე განსხვავებულია. ამის ერთ-ერთი მაგალითია Albertazzi და Gambacorta (2009)-ის ემპირიული ნაშრომი.

2007-09 წლის გლობალური ფინანსური კრიზისის შემდეგი პერიოდის მონეტარული პოლიტიკის გავლენა მთელი რიგი მიმართულებებით აქტიური შესწავლის საგანია. მათ შორის, ემპირიული ლიტერატურის ფოკუსშია არაკონვენციური მონეტარული პოლიტიკის საბანკო სექტორის მომგებიანობაზე გავლენა. ამ პოლიტიკის მთავარი ინსტრუმენტი კი რაოდენობრივი შემსუბუქებაა, რაც ცენტრალური ბანკების მიერ აქტივების შესყიდვას და ამ გზით ფულის მიწოდების ზრდას გულისხმობს. ამგვარი პოლიტიკის მეორე თვალსაჩინო მიდგომა უარყოფითი საპროცენტო განაკვეთებია.

რაოდენობრივი შემსუბუქების ბანკების მომგებიანობაზე გავლენის ემპირიული შეფასების პირველი მცდელობა შეიძლება ითქვას, რომ Montecino და Epstein (2014)-ის სადისკუსიო ნაშრომი იყო, რომელიც აჩვენებს აშშ-ს კომერციული ბანკების მომგებიანობაზე (აქტივების უკუგება) არაკონვენციური მონეტარული პოლიტიკის დადებით გავლენას. ავტორთა დასკვნით, მათი ნაშრომი "განსაზღვრავს რაოდენობრივი შემსუბუქების აშკარა გამარჯვებულს: მსხვილ ბანკებს და კონკრეტულად მათ, რომლებმაც ფასიანი ქაღალდები მიყიდეს სარეზერვო სისტემას" (p. 20). მოგვიანებით, 2007Q2–2013Q2 პერიოდის მონაცემებზე დაყრდნობით, Mamatzakis და Bermpei (2016)-ის ნაშრომმა აჩვენა, რომ რაოდენობრივ შემსუბუქებას ყველა ბანკის მოგებაზე, ერთობლივად, ზღვრული მნიშვნელობის ზემოთ, უარყოფითი გავლენა ჰქონდა. Kenourgios და Ntaikou (2019)-მა ევროპის ცენტრალური ბანკის მიერ აქტივების შესყიდვის პროგრამის ბანკების მომგებიანობაზე გავლენა შეისწავლეს. კერძოდ, ავტორთა მიერ ბანკების მომგებიანობის კაპიტალზე უკუგება იყო გამოყენებული, ხოლო შედეგები ევროზონის სხვადასხვა სუბშერჩევებს შორის განსხვავებული. მაგალითად, სიიპს-ის ჯგუფში ცენტრალური ბანკის მიერ აქტივების შესყიდვას ბანკის მომგებიანობაზე დადებითი გავლენა ჰქონდა, ხოლო აბსგლნ-ის შემთხვევაში კი თითქმის ნულოვანი და სტატისტიკურად არამნიშვნელოვანი.

არაკონვენციური მონეტარული პოლიტიკის ნაწილია უარყოფითი საპროცენტო განაკვეთების პოლიტიკა, რომლის გავლენა ბანკების მომგებიანობაზე რამდენიმე მკვლევრის მიერ „განსხვავება-განსხვავებაში“ (DiD) მეთოდითაა შესწავლილი. ცენტრალური ბანკის მიერ უარყოფითი საპროცენტო განაკვეთების პოლიტიკით ჩარევამ წმინდა საპროცენტო მარჟის შემცირება გამოიწვია, მაგრამ აღნიშნულს გავლენა არ მოუხდენია ან მცირე ეფექტი ჰქონდა ბანკების მთლიან მომგებიანობასთან. მაგალითად, Molyneux et al. (2019) 2012-16 წლების 7 359 ბანკის მონაცემებზე (33 ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციის წვერი ქვეყნები) დაყრდნობით ამტკიცებენ, რომ უარყოფითი საპროცენტო განაკვეთების პოლიტიკას უარყოფითი გავლენა ჰქონდა საპროცენტო შემოსავლებზე, მაგრამ დადებითი არასაპროცენტოზე, რამაც ბანკის მთლიანი მოგება დააკომპენსირა. ზუსტად ასეთივე შედეგს აჩვენებს Lopez et al. (2020)-ის ნაშრომი, რომელიც განვითარებული ეკონომიკებიდან 2011-16 წლებში 5 200 კომერციული ბანკის ფინანსურ ანგარიშებზეა ფოკუსირებული. მესამე ნაშრომი ამ კუთხით Boungou და Hubert (2021)-ს ეკუთვნის, რომელთა შედეგიც მიუთითებს, რომ უარყოფითი საპროცენტო განაკვეთების პოლიტიკას ბანკების წმინდა საპროცენტო შემოსავლებზე უარყოფითი გავლენა აქვს, მაგრამ აღნიშნული ნაწილობრივი დაკომენსპირებულია არასაპროცენტო შემოსავლებით. აღსანიშნავია, რომ ხსენებული ნაშრომები ბანკების მომგებიანობას წმინდა საპროცენტო მარჟისა და წმინდა შემოსავლების აქტივებთან ფარდობით აფასებენ.

აუცილებელია აღინიშნოს, რომ არაკონვენციური მონეტარული პოლიტიკის ინსტრუმენტები სრულყოფილად არ გამოხატავს მთლიანად მონეტარული პოლიტიკის პოზიციას და შესაბამისად, ცალკეული ინსტრუმენტების გამოყენება საბანკო სექტორის მომგებიანობაზე მონეტარული პოლიტიკის გავლენის შეფასებისთვის არამართებულია. მონეტარული პოლიტიკა რამდენიმე მონეტარული ინსტრუმენტის გამოყენებას გულისხმობს, რომლებსაც ჰეტეროგენულობა ახასიათებს და საბოლოო მიზნებზე განსხვავებული ეფექტი გააჩნია.

საბოლოო ჯამში, ლიტერატურის არასისტემური მიმოხილვა აჩვენებს, რომ მონეტარული პოლიტიკის გავლენა ბანკის მომგებიანობაზე არაერთგვაროვანი და არაცალსახაა. აღნიშნული დიდწილად თავად მომგებიანობის საზომს უკავშირდება, რომლისთვისაც, უმეტეს შემთხვევაში, წმინდა საპროცენტო მარჟა, სესხებზე დანაკარგების რეზერვსა და საპროცენტო შემოსავლების აქტივებთან ფარდობაა გამოყენებული, ხოლო მონეტარული პოლიტიკის საზომად კი მოკლევადიანი და გრძელვადიანი საპროცენტო განაკვეთები. ემპირიული ლიტერატურის უმეტესობა, რომელიც მომგებიანობის შეფასებისთვის ან წმინდა საპროცენტო მარჟას, ან აქტივებზე უკუგებას, ან სესხებზე დანაკარგების რეზერვს იყენებს, ბანკის მომგებიანობასა და მონეტარულ პოლიტიკას შორის დადებითი კავშირს აჩვენებს. თუმცა, რიგ შემთხვევაში, შედეგი საპირისპიროა ან სტატისტიკურად მნიშვნელოვანი არ არის. მომგებიანობის შეფასებისთვის შედარებით ნაკლებად, მაგრამ ასევე კაპიტალზე უკუგებაც გამოყენებულია. ამ შემთხვევაში, უფრო გამოკვეთილია საპროცენტო განაკვეთებსა და საბანკო სექტორის მომგებიანობას შორის უარყოფითი, სტატისტიკურად მნიშვნელოვანი კავშირი.

III. მოდელი და მონაცემები

კომერციული ბანკების მომგებიანობის შეფასებისთვის პირველ რიგში ვიყენებთ ჩვეულებრივ უმცირეს კვადრატთა მეთოდს, რომელსაც შემდეგი ფორმა აქვს:

Y_t=β_0+β_1 X_t 〖+ β〗_2 Z_t+ ε (1)

სადაც, Y ბანკების მომგებიანობის აგრეგირებული მაჩვენებელს ასახავს, ხოლო X მონეტარულ პოლიტიკის შუამავალ ცვლადს და Z მაკროეკონომიკურ პარამეტრს. ხოლო, t=1,2,3…T დროის პერიოდს აღნიშნავს.

მიუხედავად იმისა, რომ კომერციული ბანკების მომგებიანობის საზომად უმეტეს შემთხვევაში მოგების აქტივებთან ფარდობაა (ROA) აღებული, ჩვენ მოგების კაპიტალთან ფარდობას (ROE) ვიყენებთ. აქტივებზე უკუგება ბანკის მენეჯერული გადაწყვეტილებების გავლენას ზომავს, ხოლო ამ შემთხვევაში ჩვენი მიზანი არა კომერციული ბანკის მენეჯმენტის ეფექტიანობის შეფასება, არამედ ბანკის მომგებიანობაზე ცენტრალური ბანკის მონეტარული პოლიტიკის გავლენის გაზომვაა. მეორე მხრივ, თანამედროვე საბანკო სისტემაში ბანკის აქტივები თავად მონეტარული პოლიტიკის შედეგია, რადგან მონეტარული პოლიტიკა დაკრედიტებაზე აისახება (Bernanke & Gertler, 1995; Kashyap & Stein, 2000; Diamond & Rajan, 2006; Ciccarelli et al., 2015). აქედან გამომდინარე, უპრიანია კაპიტალზე უკუგების გამოყენება.

მონეტარული პოლიტიკის შუამავალ ცვლადად აღებულია სესხზე საპროცენტო განაკვეთები, რადგან მონეტარული პოლიტიკის გადაწყვეტილებები აისახება ნომინალურ საპროცენტო განაკვეთებზე (Bernanke & Blinder, 1992; Taylor, 1995; Mishkin, 1995; Clarida et al., 1999; Clarida et al., 2000). აღნიშნულ მიდგომას იზიარებს საქართველოს ეროვნული ბანკის პროგნოზირებისა და მონეტარული პოლიტიკის ანალიზის სისტემა (იხ. Tvalodze et al. 2016), რომელიც განმარტავს, რომ: „ეროვნული ბანკის მიერ საპროცენტო განაკვეთის ზრდა პირდაპირ აისახება საბანკო სექტორის მოკლევადიან საპროცენტო განაკვეთებზე. თავის მხრივ, მოკლევადიანი განაკვეთების ცვლილება გრძელვადიან საპროცენტო განაკვეთებს გადაეცემა და საბოლოო ჯამში, საბანკო სესხების საპროცენტო განაკვეთებზე აისახება“. გარდა ამისა, ცენტრალური ბანკის ფასიანი ქაღალდებით ვაჭრობა გრძელვადიან საპროცენტო განაკვეთებზე აისახება. დამატებით, მოდელში მონეტარული პოლიტიკის შუამავალ ცვლადად მონეტარულ ბაზას და ფართო ფულის აგრეგატს (ნატურალური ლოგარითმის ფორმა) ვიყენებთ. მონეტარულ ბაზას სრულად მონეტარული ხელისუფლება აკონტროლებს, ხოლო მონეტარული პოლიტიკა კი ფულად აგრეგატებზე აისახება. რეალური მაკროეკონომიკური ცვლადი მშპ-ს ზრდაა. კვარტალური მონაცემების წყარო კი სტატისტიკის ეროვნული სამსახური და ეროვნული ბანკია, რომლის შემდეგ, ჩვენი მონაცემთა ნაკრები 1999Q1- 2023Q1 პერიოდს მოიცავს.

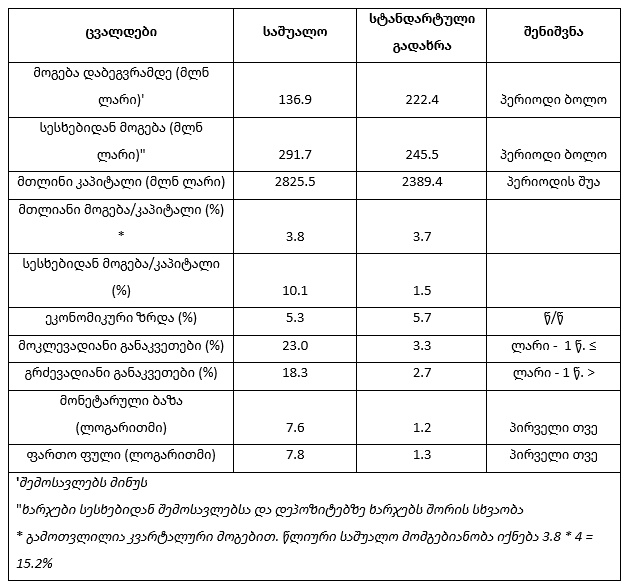

ცხრილი 2: აღწერითი სტატისტიკები და განმარტებები, კვარტალური

ვინაიდან, განტოლება (1)-ს შეიძლება ენდოგენურობა ახასიათებდეს (კერძოდ, მონეტარული პოლიტიკის ცვლადს) მიღებული შეფასება შეიძლება შეუსაბამო აღმოჩნდეს. აქედან გამომდინარე, ორბიჯიან უმცირეს კვადრატთა მეთოდს მივმართავთ, რომელიც ინსტრუმენტულ ცვლადს იყენებს. ასეთ დროს, ენდოგენური ცვლადის ჩანაცვლება ხდება ეგზოგენურით. ამ შემთხვევაში, მონეტარული პოლიტიკის ცვლადის, რადგან მოსალოდნელია გამოტოვებულ ცვლადთან კორელაციაშია. შედეგად, განტოლება (1)-ის გადაწერით ვიღებთ შემდეგს:

Y_t=β_0+β_1 X ̃_t 〖+ β〗_2 Z_t+ ε (მეორე ეტაპი) (2)

X ̃ პირველი საფეხურიდან - ენდოგენური ცვლადი ინსტრუმენტალურ ცვლადებით და ეგზოგენურ ცვლადებთან რეგრესიებით მიღებული ცვლადია. კერძოდ, შემდეგი ჩვეულებრივი უმცირეს კვადრატთა მეთოდით მიიღება:

X ̃_t=γ_0+γ_1 X_(t-1) 〖+ γ〗_2 Z_t+ ω (პირველი ეტაპი) (3)

ჩვენ მიერ ინსტრუმენტად გამოყენებულია ენდოგენური ცვლადის ლაგი. ინსტრუმენტის ვალიდურობის შესამოწმებლად კი პირველ ეტაპზე ინსტრუმენტულ ცვლადზე F ტესტია გამოყენებული, სადაც ნულოვანი ჰიპოთეზის უარყოფა ნიშნავს, რომ ინსტრუმენტი არ არის სუსტი. უშუალოდ, ინსტრუმენტების ეგზოგენურების ტესტი J სტატისტიკია, რომლის გამოყენება შესაძლებელია იმ შემთხვევაში, როცა ენდოგენურ რეგრესორებს ინსტრუმენტები აღემატება. ამ შემთხვევაში თუ ნულოვანი ჰიპოთეზა უარყოფილია, მაშინ ერთ-ერთი ინსტრუმენტი მაინც არასწორია. თავად, ენდოგენურობას Wu-Hausman ტესტი განსაზღვრავს, რაც ჩვეულებრივ უმცირეს კვადრატთა მეთოდის თანამიმდევრულობას ამოწმებს, ინსტრუმენტული შეფასების თანამიმდევრულობის დაშვებით. თუ ნულოვანი ჰიპოთეზა უარყოფილია, ეს მიუთითებს ჩვეულებრივ უმცირეს კვადრატთა მეთოდის არათანმიმდევრულობას და შესაბამისად, ენდოგენურობის პრობლემის არსებობას. თუმცა, ნულოვანის მიღების შემთხვევაში, ჩვეულებრივი და ორბიჯიანი უმცირეს კვადრატთა მეთოდებით მიღებული შეფასებები მსგავსია და ენდოგენურობა შეიძლება არ ყოფილიყო მნიშვნელოვანი პრობლემა.

IV. ემპირიული შედეგები

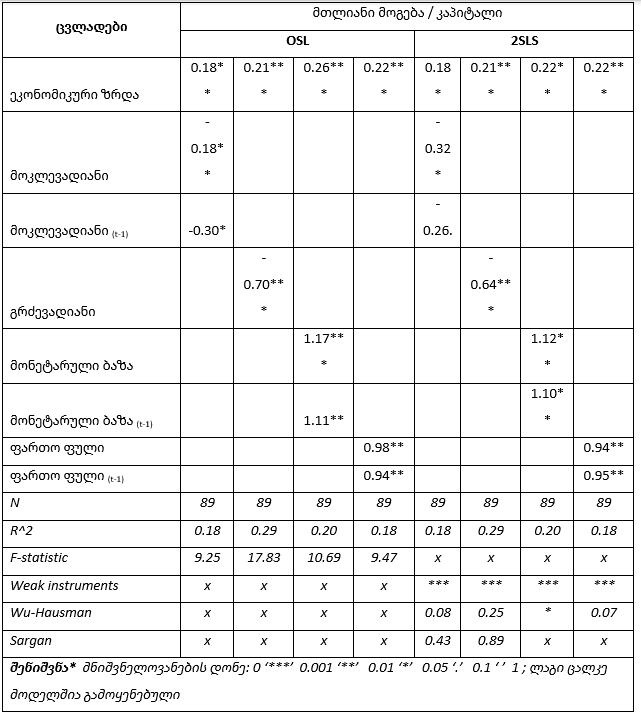

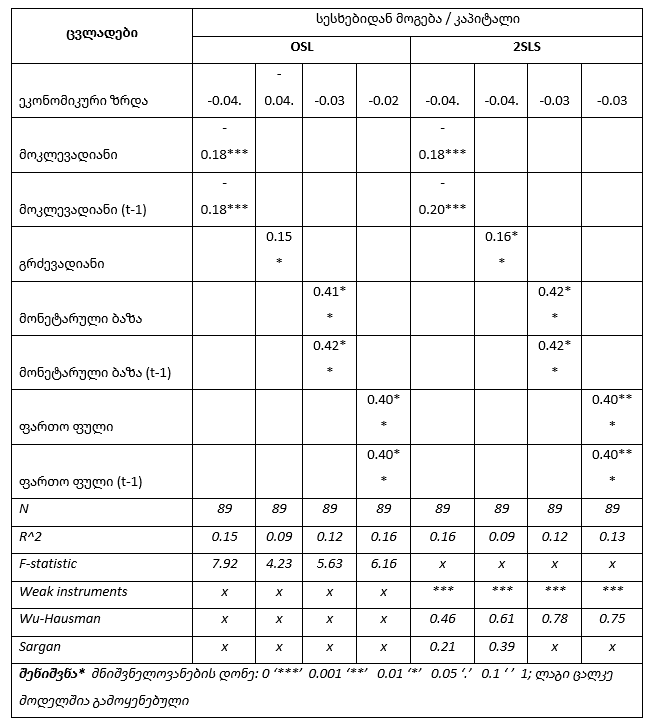

საბანკო სექტორის მომგებიანობა განტოლებების (1) და (2) საშუალებით არის შეფასებული. აღნიშნულში β_1 წარმოადგენს მონეტარული პოლიტიკის გავლენის შეფასებულ მაჩვენებელს მომგებიანობაზე. მონეტარული პოლიტიკის შუამავალი ცვლადი კი ეროვნული ვალუტით სესხზე საპროცენტო განაკვეთებია: მოკლევადიანი - სესხის დაფარვის ვადა ერთი წელი და ნაკლები და გრძელვადიანი - სესხის დაფარვის ვადა ერთ წელზე მეტი. ცხრილი 3-ში არსებული შედეგები აჩვენებს, რომ მონეტარულ პოლიტიკა მნიშვნელოვნად ხსნის საბანკო სექტორის მომგებიანობას, რომელიც ორივე მეთოდით შეფასების პირობებში სტატისტიკურად მძლავრია. ამასთან, ორბიჯიანი უმცირეს კვადრატთა მეთოდით შეფასების შემდეგი ტესტი აჩვენებს, რომ ენდოგენურობის პრობლემა არსებითი არ არის და ჩვეულებრივი უმცირეს კვადრატთა შეფასებებიც თანმიმდევრულია. სხვა თანაბარ პირობებში, მოკლევადიანი საპროცენტო განაკვეთების ერთი პროცენტული პუნქტით ზრდა, საბანკო სექტორის მომგებიანობას კვარტალში საშუალოდ 0.25%-ით აუარესებს, რომელსაც მომდევნო პერიოდშიც თითქმის იგივე შედეგი აქვს. უფრო მაღალი გავლენა ვლინდება გრძელვადიანი საპროცენტო განაკვეთების შემთხვევაში, რადგან ერთი პროცენტული პუნქტით ზრდა საშუალოდ 0.67%-ით ამცირებს სექტორის კაპიტალზე უკუგებას.

ცხრილი 3: ჩვეულებრივი და ორბიჯიანი უმცირეს კვადრატთა მეთოდით - მთლიანი მოგება

დამატებით, სიმძლავრისთვის მონეტარული აგრეგატები და მათი ერთი პერიოდის ლაგი გამოვიყენეთ. კერძოდ, მონეტარული ბაზა და ფართო ფულის მასა (M2), რომლებსაც საბანკო სექტორზე დადებითი გავლენა გააჩნია. ამდენად, მკაფიოდ ვლინდება მონეტარულ პოლიტიკასა და საბანკო სექტორის მომგებიანობას შორის კავშირი. აღნიშნული გულისხმობს, სხვა თანაბარ პირობებში, რომ მონეტარული პოლიტიკის შემსუბუქება კომერციული ბანკების მომგებიანობას აუმჯობესებს და პირიქით, პოლიტიკის გამკაცრება ამ უკანასკნელს ამცირებს.

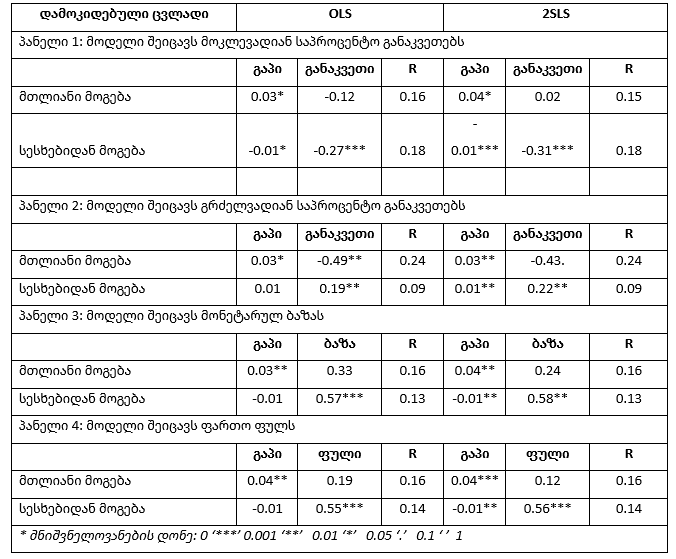

მთლიანი მოგების კაპიტალთან ფარდობით შეფასებული საბანკო სექტორის მომგებიანობის ანალიზის შემდეგ, ჩვენ მიერ განტოლება (1) და (2)-ის საშუალებით, ბანკების მომგებიანობა მხოლოდ სასესხო ნაწილში შეფასდა. კერძოდ, ამ შემთხვევაში ბანკების მომგებიანობისთვის გამოყენებულია სესხებიდან მოგების კაპიტალთან ფარდობა. სესხებიდან მოგების შემთხვევაში მონეტარული პოლიტიკის გავლენა შედარებით ნაკლებია, ვიდრე მთლიანი მოგების პირობებში (იხ. ცხრილი 4). თუმცა, მოკლევადიანი საპროცენტო განაკვეთის შემთხვევაში სხვაობა მცირეა, რადგან, სხვა თანაბარ პირობებში, ერთ პროცენტული პუნქტით ზრდა, საბანკო სექტორის სესხებზე მომგებიანობას კვარტალში საშუალოდ 0.18%-ით აუარესებს, ხოლო გრძელვადიანი განაკვეთების შემთხვევაში ეს მაჩვენებელი საშუალოდ 0.16%-ია. სესხებიდან მომგებიანობაზე მონეტარული აგრეგატების გავლენაც, მსგავსად მთლიანი მომგებიანობისა, დადებითი და სტატისტიკურად მნიშვნელოვანია, მაგრამ ეფექტის ზომა შედარებით ნაკლებია.

ცხრილი 4: ჩვეულებრივი და ორბიჯიანი უმცირეს კვადრატთა მეთოდით შეფასებები - სესხებიდან მოგება

ეკონომიკური ზრდა საბანკო სექტორის მომგებიანობის მნიშვნელოვანი ფაქტორია, რომლის შესახებ ჩვენი ემპირიული მტკიცებულება მძლავრია. ბანკის მთლიან მოგებასთან მიმართებით, ეკონომიკის ზრდის გავლენა უფრო მაღალია. კერძოდ, სხვა თანაბარ პირობებში, ერთი პროცენტული პუნქტით ეკონომიკის ზრდის მატება საბანკო სექტორის კაპიტალზე უკუგებას კვარტალურად საშუალოდ 0.21%-ით აუმჯობესებს. სესხებზე მომგებიანობის შემთხვევაში სურათი განსხვავებულია, რადგან ამ დროს ეკონომიკური ზრდა უმნიშვნელოა.

ციკლურების შეფასებისთვის გამოშვების გაპს ვიყენებთ, რომელიც რეალურ გამოშვებასა და პოტენციურ დონეს შორის სხვაობაა. ვინაიდან, ეს უკანასკნელი დაუკვირვებადი ცვლადია, მისი შეფასებაა გამოყენებული. კერძოდ, Hodrick და Prescott (1997) -ის მიდგომა (ჰოდრიკი-პრესკოტი ფილტრი), რომლის ცენტრალური დაშვებაა, რომ გრძელვადიან პერიოდში ეკონომიკის ზრდის ტემპი სტაბილურია. გრძელვადიანი ტრენდისგან მოკლევადიანი მაჩვენებლების გადახრა კი ეკონომიკის ციკლურობას ასახავს. აღნიშნულს შემდეგი სახით ჩაიწერება:

y_t=g_t+c_t ; t=1,2,3…T (4)

სადაც, y რეალური ეკონომიკის ზრდაა, რომელიც ტრენდის g და მისგან გადახრის - ციკლურობის c ჯამია. ტრენდის სიგლუვის შეფასება g -ის მეორე რიგის სხვაობის კვადრატების ჯამზეა დაფუძნებული. c კი g -ისგან გადახრაა, ხოლო მათი საშუალო გრძელვადიან პერიოდში ნულთან ახლოს არის. ზრდის კომპონენტების განსაზღვრას შემდეგი დაპროგრამების მეთოდი უძღვება:

min〖g_t 〗 { ∑_(t=1)^T▒〖(〖y_t-g_t)〗^2 〗+ λ∑_(t=2)^(T-1)▒〖[(〖g_(t+1)- g_t)-(g_t-g_(t-1))]〗^2 〗 } (5)

სადაც, y-g=c . ეს მეთოდი საწყისი მწკრივის ტრენდისგან გადაიხრის მინიმიზაციაში მდგომარეობს. განტოლება (5) პირველი წევრი ასწორებს ზრდაში ციკლურობის კომპონენტს, ხოლო მეორე, პარამეტრი λ -ის საშუალებით, უზრუნველყოფს შეფასებული ტრენდის დაგლუვებას. თავად, λ დადებითი რიცხვია, რომელიც ზრდის კომპონენტის მწკრივებს ასწორებს, რაც უფრო დიდი λ -ის მნიშვნელობა, ტრენდი მით უფრო გლუვია. ვინაიდან, ჩვენი მონაცემები კვარტალურია, ასეთი შემთხვევისთვის ავტორების რეკომენდაცია λ = 1600 -ია.

ცხრილი 5: ჩვეულებრივი და ორბიჯიანი უმცირეს კვადრატთა მეთოდით შეფასებები

ცხრილი 5 -ში ასახული შეფასებები ადასტურებს, რომ ბანკების მომგებიანობა პროციკლურია, რაც იზიარებს ამ მიმართულებით არსებულ ემპირიული ლიტერატურის შედეგებს (Athanasoglou et al., 2008; Albertazzi & Gambacorta, 2009; Dietrich & Wanzenried, 2011). საბანკო სექტორის პროციკლურობა მთლიანი მომგებიანობის შემთხვევაში მძლავრად გამოკვეთილია. თუმცა, სესხებზე მომგებიანობის კუთხით, მცირე ზომის საპირისპირო შედეგია. სესხებიდან მოგებას უფრო მეტად მონეტარული პოლიტიკა (მოკლევადიანი საპროცენტო განაკვეთები, მონეტარული ბაზა და ფართო ფული) ხსნის, ვიდრე გამოშვების გაპი. ცენტრალური ბანკის პროგნოზირებისა და მონეტარული პოლიტიკის ანალიზის სისტემის გათვალისწინებით, ამგვარი შედეგი მოსალოდნელი იყო. საქართველოს ეროვნული ბანკი ინფლაციის პროგნოზისთვის ახალ ჰიბრიდულ ფილიპსის მრუდს იყენებს, სადაც გამოშვება ცენტრალურია. ამ მიდგომიდან გამომდინარე, მონეტარული პოლიტიკის რეაქციის ფუნქცია გამოშვების გაპზეა დამოკიდებული (იხ. Tvalodze et al. 2016). სხვა თანაბარ პირობებში, თუ გაპი უარყოფითია მონეტარული პოლიტიკა შერბილებულია და პირიქით, თუ დადებითი მაშინ, პოლიტიკა გამკაცრებულია. ამდენად, როგორც წესი, დადებითი გაპის პირობებში, მონეტარული პოლიტიკა მკაცრდება, რაც სხვა თანაბარ პირობებში, სესხების დინამიკაზე უარყოფითად აისახება და შესაბამისად, სესხებიდან საბანკო სექტორის მომგებიანობაზე.

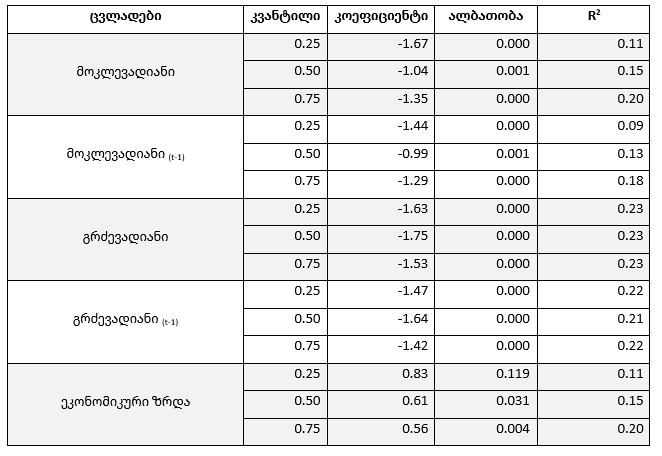

ცხრილი 6: კვანტილური რეგრესია, მთლიანი მოგება/კაპიტალი

გამოშვების მაღალი დადებითი გაპის შემთხვევაში, მონეტარული პოლიტიკის გამკაცრების და აქედან გამომდინარე, საბანკო სექტორის შედარებით დაბალი მომგებიანობის მხარდამჭერია ცხრილი 6-ში კვანტილური რეგრესიის საშუალებით მიღებული შეფასებები. განსხვავებით ჩვეულებრივი უმცირეს კვადრატთა მეთოდისა, რომელიც აფასებს დამოკიდებული ცვლადის პირობით მათემატიკურ მოლოდინის, კვანტილური რეგრესია აფასებს პირობით მედიანას (კვანტილებს) დამოკიდებული ცვლადის. მაგალითად, უმცირეს კვადრატთა მეთოდით, Y პირობითი საშუალო მოცემული X პირობებში E(Y│X)=β_0+β_1 X არის, ხოლო დაუკვირვებელი წევრის მათემატიკური მოლოდინი ნოლია. კვანტილური რეგრესიის შემთხვევაში კი Q^τ (Y│X)=〖β^τ〗_0+〖β^τ〗_1 X , სადაც τ კვანტილს აღნიშნავს და τ ∈(0 ,1).

დამატებით, აღნიშნულ მეთოდს ვიყენებთ, რათა გავითვალისწინოთ ცვლადების განაწილებები დაბოლოებებთან დაკავშირებული რისკები. უმცირეს კვადრატთა მეთოდი ექსტრემალური მნიშვნელობების მიმართ მგრძნობიარეა, ხოლო კვანტილური რეგრესია კი - მდგრადი. ამ უკანასკნელის გამოყენებით, საბანკო სექტორის მომგებიანობაზე მონეტარული პოლიტიკის გავლენის შედეგები კიდევ ერთი მძლავრი მტკიცებულებაა მანამდე მიღებული შეფასებების. შეფასების შედეგები აჩვენებს, რომ მედიანური მაჩვენებლის ქვემოთ, საპროცენტო განაკვეთების შემცირებას ბანკების მომგებიანობაზე უფრო დიდი გავლენა გააჩნია, ვიდრე მედიანურ ნიშნულს ზემოთ. კერძოდ, 25-ე კვანტილზე საბანკო სექტორის მთლიანი მოგებასა (კაპიტალთან ფარდობა) და საპროცენტო განაკვეთებს შორის უარყოფითი კავშირი უფრო დიდია, ვიდრე 75-ე კვანტილზე. მოკლევადიან საპროცენტო განაკვეთების შემთხვევაში მედიანურ დონეზე გავლენა შედარებით დაბალია, ვიდრე გრძელვადიანი საპროცენტო განაკვეთების შემთხვევაში ამავე კვანტილზე შეფასება.

V. დასკვნითი შენიშვნები

როგორც აღვნიშნეთ, საქართველოს საბანკო სექტორი მაღალი მომგებიანობით გამოირჩევა, რომლის მასშტაბები პოსტ-პანდემიური პერიოდში გაიზარდა. უფრო მეტიც, პანდემიის პირველი პერიოდში, როცა მთავრობის მიერ აქტივობა ნაწილობრივ შეიზღუდა და ეკონომიკის მკვეთრი კლება დაფიქსირდა, საბანკო სექტორმა საანგარიშო პერიოდი წმინდა მოგებით დაასრულა. მიღებული მოგება ორ უმსხვილეს კომერციულ ბანკს უკავშირდება, რომელთა წილი სექტორში ¾-ზე მეტია. ამ ორმა ბანკმა პოსტპანდემიურ პერიოდში წმინდა მოგება თითქმის გააორმაგა. ამ ყველაფერს კი პანდემიის საწყისებიდანვე მასშტაბური მონეტარული გაფართოება უძღოდა, ხოლო მოგვიანებით, წელიწადნახევრიან პერიოდში ორნიშნა ინფლაცია. აქედან გამომდინარე, ისტორიულ მონაცემებზე დაყრდნობით, ემპირიულად შევისწავლეთ საქართველოს საბანკო სექტორის მომგებიანობაზე მონეტარული პოლიტიკის გავლენა.

საბანკო სექტორის მომგებიანობაზე არსებული ემპირიული ლიტერატურა არაერთგვაროვნებით ხასიათდება, სადაც მონეტარული პოლიტიკის გავლენის ნიშანი გამოკვეთილი არ არის და ეს უკანასკნელი უმეტესწილად მომგებიანობის შეფასებისთვის გამოყენებული ცვლადების მიხედვით ცვალებადია. უმეტეს შემთხვევაში, ბანკების მოგების შესაფასებლად აქტივებზე უკუგება გამოიყენება, სადაც უფრო ხშირად მონეტარული პოლიტიკის გავლენა დადებითია. თუმცა, ამგვარი ნაშრომების ძირითადი ფოკუსი მონეტარული პოლიტიკა ნაკლებად არის. შედეგები უფრო მეტად გამოკვეთილია, როცა მომგებიანობის საზომი კაპიტალზე უკუგება არის. ასეთ პირობებში, მონეტარულ პოლიტიკასა და მომგებიანობას შორის უარყოფითი კავშირია. კაპიტალზე უკუგება კი, ზოგადად, ფირმის თუ სექტორის მომგებიანობის შესაფასებლად მნიშვნელოვანი პროპორციაა, რომელიც აქტიურად გამოიყენება და კაპიტალდაბანდების სარგებლიანობას ასახავს. აქტივებზე უკუგება კი მენეჯერული გადაწყვეტილების, მმართველობის ეფექტიანობას აფასებს. მეორე მხრივ, ბანკის მომგებიანობის შემფასებლად აქტივებზე უკუგება შეუფერებელია, რადგან აქტივები მონეტარული პოლიტიკის შედეგია. მონეტარული შერბილება, სხვა თანაბარ პირობებში, კომერციული ბანკების აქტივების ზრდის ტემპის დაჩქარებაა.

ამდენად, საქართველოს საბანკო სექტორის მომგებიანობა კაპიტალზე უკუგებით შევაფასეთ, რომელზეც მონეტარული პოლიტიკის გავლენა ემპირიულად დასტურდება. კერძოდ, მონეტარული პოლიტიკის შემსუბუქება საბანკო სექტორის მომგებიანობას ზრდის. ჩვენი კვლევის შედეგები აჩვენებს, რომ მოკლევადიანი განაკვეთების ერთი პროცენტული პუნქტით შემცირება დაახლოებით ერთი პროცენტით აუმჯობესებს საბანკო სექტორის მომგებიანობას, რაც გრძელვადიანი საპროცენტო განაკვეთების შემთხვევაში, ორჯერ უფრო მეტია. მიღებული შედეგები კი სტატისტიკურად მნიშვნელოვანი და მძლავრია, რადგან მონეტარული პოლიტიკის შესაფასებლად გამოყენებული მონეტარული ბაზის და ფართო ფულის შემთხვევაში შედეგები მეორდება. მათგან ცენტრალური ბანკი მონეტარულ ბაზას სრულად აკონტროლებს და ფართო ფულის ცვლილების ტემპზე პოლიტიკით გავლენას ახდენს.

აგრეთვე, ემპირიული ანალიზი აჩვენებს, რომ კომერციული ბანკების მიერ გაცემული სესხებიდან მომგებიანობაზე მონეტარული პოლიტიკის გავლენა უფრო მაღალია, ვიდრე მთლიან მომგებიანობაზე. ამასთან, საბანკო სექტორის მომგებიანობა პროციკლურია, მაგრამ სესხების ნაწილში განსხვავებული შედეგებია. აღნიშნული მიუთითებს, რომ გამოშვების პოტენციურ დონეზე დაბლა არსებობის შემთხვევაში (დაბალი ეკონომიკური ზრდა) ეროვნული ბანკის მიერ მონეტარული შემსუბუქება არამხოლოდ მთავრობის, არამედ კომერციული ბანკების ინტერესებს ემთხვევა, რადგან სესხებიდან მიღებული შემოსავლები იზრდება, რაც საბანკო სექტორის მთლიანი შემოსავლების ძირითადი ნაწილია. გამოშვების ბუნებრივზე მაღლა არსებობის პირობებში, როგორც წესი, მონეტარული პოლიტიკა მკაცრდება, საბანკო მომგებიანობაზე გავლენას ბანკების მიერ საკომისიო და სავალუტო ოპერაციებიდან წმინდა შემოსავლების ზრდა ნაწილობრივ აკომპენსირებს, რადგან მაღალი ეკონომიკური ზრდის პირობებში უფრო მეტი საბანკო ტრანზაქცია და უფრო მეტი სავალუტო ოპერაციაა, რაც კომერციული ბანკების მიერ მოგების გენერირების მოკრძალებული წყაროა.

საბოლოოდ, ჩვენი კვლევის - საბანკო სექტორის მომგებიანობის ემპირიული ანალიზის შედგები აჩვენებს, რომ მონეტარული შემსუბუქება კომერციული ბანკების წარმომადგენელთა ინტერესებს ემთხვევა, რომელთა მიზანი საკუთარი კაპიტალიდან მეტი მოგების გენერირებაა. ეროვნული ბანკის „იაფი ფულის“ პოლიტიკა ამ მიზნის მიღწევისთვის ხელშემწყობია, მაგრამ ამ უკანასკნელის სოციალური დანახარჯი დიდია. მონეტარული შემსუბუქების ეფექტი უფრო მაღალი ინფლაციაა, რომლის წნეხი საშუალო და დაბალი შემოსავლების მქონე ადამიანებზე მეტად თვალსაჩინოა, რადგან მათი შემოსავლის წყაროებს სიხისტე ახასიათებს (ხელფასი და სოციალური ტრანსფერები). პანდემიის პირველი და მომდევნო წელი კი მასშტაბური მონეტარული შემსუბუქებით გამორჩეოდა, რამაც მაღალ ინფლაციასა და მაღალ საბანკო მომგებიანობაზე გავლენა იქონია.

სრული დოკუმენტი, შესაბამისი წყაროებით, ბმულებითა და განმარტებებით, იხ. მიმაგრებულ ფაილში.

ფოტო გალერეა