საქართველოს საგადასახადო სისტემის მიმოხილვა და ანალიზი

ფისკალური პოლიტიკა ცენტრალური ხელისუფლების მიერ გადასახადების აკრეფას და განკარგვას გულისხმობს. პოლიტიკის განსახორციელებლად, ხელისუფლებას ესაჭიროება შემოსავლები, რისი ძირითადი წყაროც ქვეყნის მოსახლეობიდან აკრეფილი გადასახადებია. საქართველოში შვიდი ტიპის გადასახადია. აქედან ექვსი საერთო სახელმწიფოებრივი და ერთი ადგილობრივი.

ესენია: საერთო სახელმწიფოებრივი - 1. საშემოსავლო გადასახადი; 2. საპენსიო გადასახადი; 3. განაწილებული მოგების გადასახადი; 4. დამატებული ღირებულების გადასახადი (დღგ); 5. აქციზი; 6. იმპორტის გადასახადი; 7. ადგილობრივი გადასახადი - ქონების გადასახადი.

საქართველოში გადასახადების დასახელება და საპროცენტო განაკვეთები მუდმივად იცვლება და დამოკიდებულია ხელისუფლების გადაწყვეტილებებზე თუ როგორი ფისკალური პოლიტიკა და გარემო წარმოუდგენიათ ქვეყანაში.

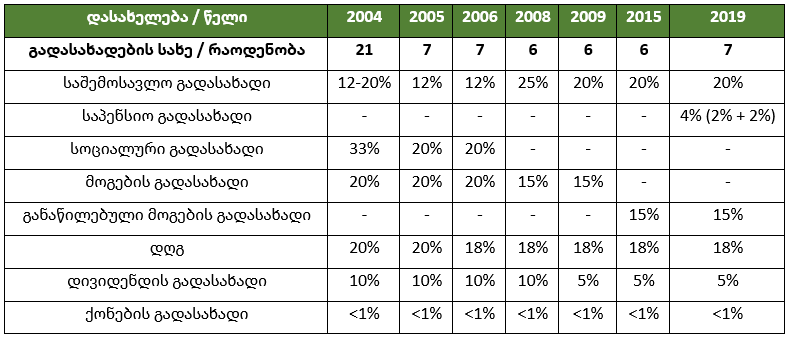

ცხრილი 1: გადასახადების სახეები, რაოდენობა და განაკვეთები ცვლილების წლის მიხედვით

წყარო: საქართველოს საკანონმდებლო მაცნე; საქართველოს ფინანსთა სამინისტრო

ცხრილ 1-ში წარმოდგენილია საქართველოს საგადასახადო მოწყობა წლების მიხედვით. თითოეულ წელს იცვლებოდა გადასახადების სახეები ან/და განაკვეთები. 2005 წლამდე, საქართველოში 21 ტიპის სხვადასხვა გადასახადი არსებობდა, ხოლო ვარდების რევოლუციის შემდეგ განხორციელებული რეფორმების შედეგად, მოცემული რიცხვი ექვსამდე შემცირდა. რაოდენობასთან ერთად, მკვეთრად შემცირდა განაკვეთებიც. მაგალითად, 2004 წელს საშემოსავლო და სოციალური გადასახადი 12-20% და 33%-ს შეადგენდა, ხოლო 2008 წლისთვის სოციალური გადასახადი სრულად გაუქმდა და 2009 წლიდან საშემოსავლო გადასახადი 25%-დან 20%-მდე შემცირდა.

ერთი შეხედვით, რაც მეტია გადასახადი, მით მეტია სახელმწიფო ხაზინაში შესული ფული და პირიქით, თუმცა, აღსანიშნავია, რომ საგადასახადო განაკვეთების შემცირება ყოველთვის საბიუჯეტო შემოსავლების კლებას არ ნიშნავს. ამის დასტურია საქართველოს საგადასახადო განაკვეთები და საბიუჯეტო შემოსავლები 2004-2010 წლებში. კერძოდ, 2006-2010 წლებში გადასახადების აკრეფა მთავრობისთვის პრობლემას აღარ წარმოადგენდა და საბიუჯეტო ნაზარდი მაღალი ეკონომიკური ზრდიდან გამომდინარეობდა, ხოლო გადასახადების რაოდენობის და განაკვეთების მკვეთრ შემცირებასთან ერთად, საბიუჯეტო ნომინალური შემოსავლები 270%-ით გაიზარდა.

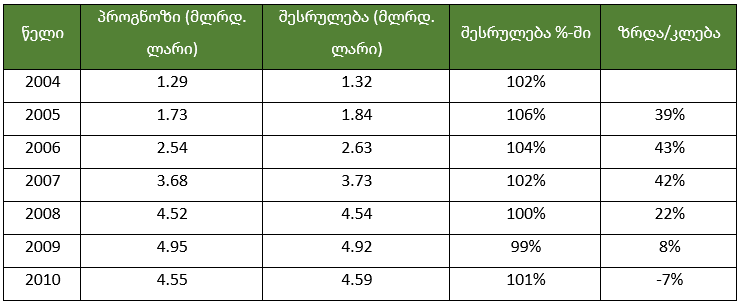

ცხრილი 2: საგადასახადო შემოსავლები (დაგეგმილი და შესრულება) და მათი ზრდის ტემპი 2004-2010 წლებში

წყარო: საქართველოს ფინანსთა სამინისტრო; სახელმწიფო ხაზინა

ცხრილი 2-ის მიხედვით, 2005-2008 წლებში საგადასახადო შემოსავლები საშუალოდ 36%-ით იზრდებოდა გადასახადების შემცირების მიუხედავად. თუმცა, 2009 წელს ზრდის ტემპი 8%-მდე დაეცა, ხოლო 2010 წელს საგადასახადო შემოსავლები 7%-ით შემცირდა, რისი მიზეზიც 2008 წელს რუსეთის საქართველოში ინტერვენცია და ქვეყნის წინააღმდეგ სრულმასშტაბიანი ომის წარმოება, ამასთანავე, 2009 წლის გლობალური ფინანსური კრიზისი იყო. რა დროსაც ქვეყნის ეკონომიკა 3.7%-ით დაეცა.

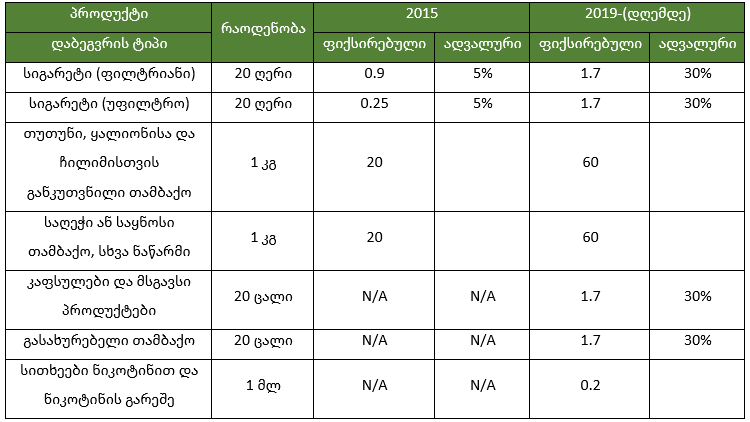

საქართველოში გადასახადების შემოღება ან/და განაკვეთების ზრდა 2011 წლის შემდეგ გართულდა, როცა მიღებულ იქნა საქართველოს ორგანული კანონი ეკონომიკური თავისუფლების შესახებ, რომელიც ასევე საქართველოს კონსტიტუციით გამყარდა. კანონი ეკონომიკური თავისუფლების შესახებ სხვა საკითხებთან ერთად, კრძალავს ახალი გადასახადის შემოღებას ან/და არსებულის განაკვეთის ზრდას რეფერენდუმის გარეშე. აღსანიშნავია ისიც, რომ 2017 წელს გადასახადების შემოღება ან განაკვეთის ზრდისთვის რეფერენდუმის აუცილებლობა ხელისუფლებამ გარდამავალ დებულებაში გადაიტანა და 12 წლიანი ვადა მისცა. მოცემული კანონი აქციზის გადასახადზე არ ვრცელდება. აქედან გამომდინარე, ხელისუფლებას მიეცა გადასახადის გაზრდის საშუალება და ის რამდენჯერმე გაზარდა. მაგალითად, მხოლოდ 2015-2019 წლებში სიგარეტზე აქციზის გადასახადი ხუთჯერ გაიზარდა.

ცხრილი 3: თამბაქოს პროდუქტების დაბეგვრა 2015-2019 წლებში

წყარო: საქართველოს საკანონმდებლო მაცნე; საქართველოს საგადასახადო კოდექსი

რაც შეეხება სხვა გადასახადებს, 2009 წლის შემდეგ, მხოლოდ ორჯერ - 2015 და 2019 წლებში მოხდა საგადასახადო ცვლილება. 2015 წელს მოგების გადასახადი ე.წ. განაწილებული მოგების გადასახადმა ჩაანაცვლა, რა დროსაც რეინვესტირებული მოგება 15%-ით აღარ დაიბეგრა, ხოლო 2019 წელს მოხდა ახალი - საპენსიო გადასახადის შემოღება, რაც დაქირავებულს და დამქირავებელს 2-2%-ით უზრდის საშემოსავლო გადასახადს. ჩამოჭრილი თანხა სავალდებულო საპენსიო ფონდში გადაირიცხება. მოცემული ქმედება სამუშაო ძალისთვის გადასახადს წარმოადგენს, თუმცა სამართლებრივი თვალსაზრისით რთულია იმის მტკიცება, რომ მოცემული შენატანი გადასახადია. ერთი მხრივ, როგორც საშემოსავლო გადასახადი, იგი სავალდებულოა, ხოლო მეორე მხრივ, თეორიულად იგივე ფული დასაქმებულებს საპენსიო ასაკის დადგომის პერიოდისთვის უკან უბრუნდებათ. საქართველოს ახალგაზრდა იურისტთა ასოციაციის მიხედვით, საპენსიო შენატანი სწორედ რომ ახალი გადასახადის შემოღებას ნიშნავს და მისი შემოღება არაკონსტიტუციური იყო. ა(ა)იპ საქართველოს დემოკრატიულმა ინიციატივამ საქართველოს პარლამენტის წინააღმდეგ კონსტიტუციური სარჩელი შეიტანა საკონსტიტუციო სასამართლოში, რის მიხედვითაც სავალდებულო საპენსიო შენატანი ახალი გადასახადის შემოღებას ნიშნავდა და არაკონსტიტუციური იყო, თუმცა საქართველოს საკონსტიტუციო სასამართლოს გადაწყვეტილება არ გამოსულა.

გარდა საერთო-სახელმწიფოებრივი და ადგილობირივი გადასახადებისა, კიდევ ერთი კლასიფიკაცია პირდაპირ და არაპირდაპირ გადასახადებად მათი დაყოფაა. პირდაპირი გადასახადით იბეგრება ფიზიკური და იურიდიული პირების შემოსავლები, სიმდიდრე და საკუთრება, ხოლო არაპირდაპირი გადასახადით კი მათი ხარჯები. მაგალითად, საქართველოში პირდაპირ საერთო-სახელმწიფოებრივ გადასახადებს საშემოსავლო, საპენსიო და მოგების გადასახადები წარმოადგენენ, ხოლო დღგ, აქციზი და იმპორტის გადასახადი არაპირდაპირი გადასახადებია. ქონების გადასახადი კი, რომელიც ადგილობრივი გადასახადია, პირდაპირი გადასახადების კლასიფიკაციაში გადის.

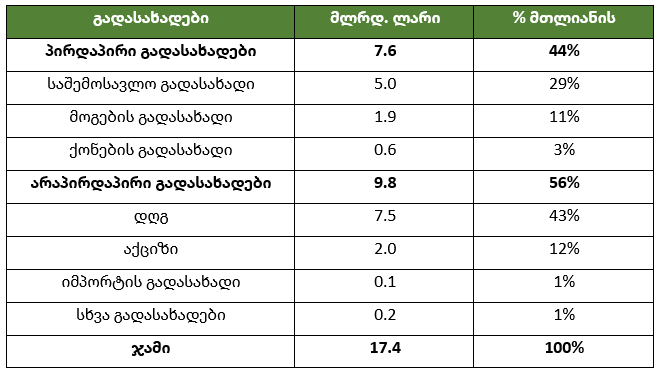

საქართველოს ერთიანი ბიუჯეტის საშემოსავლო ნაწილში 2022 წელს პირდაპირი გადასახადების წილი 44% იყო, ხოლო არაპირდაპირი გადასახადების წილი - 56%.

ცხრილი 4: ერთიან ბიუჯეტში საგადასახადო შემოსავლები და მათი წილობრივი მაჩვენებლები - 2022 წელი

წყარო: საქართველოს ფინანსთა სამინისტრო; სახელმწიფო ხაზინა; ავტორის გამოთვლები

ცხრილი 4-ში ჩანს, რომ დამატებული ღირებულების გადასახადი საბიუჯეტო შემოსავლების ყველაზე დიდი წყაროა. მისი სახით, სახელმწიფო ხაზინაში 2022 წელს 7.6 მილიარდი ლარი შევიდა. დღგ-ს შემდეგ, ფისკალური ეფექტის მიხედვით მეორე - საშემოსავლო გადასახადია, რომელიც ერთიანი ბიუჯეტის 29%-ს ქმნის და ხუთ მილიარდ ლარს უტოლდება. ჯამურად მოცემული ორი გადასახადი საბიუჯეტო შემოსავლების 72%-ს ქმნიან. მესამე და მეოთხე ადგილებს კი აქციზი და მოგების გადასახადი ინაწილებენ 12% და 11%-ით ერთიან ბიუჯეტში. აღსანიშნავია, რომ ვინაიდან საქართველოს ხელისუფლება სავალდებულო საპენსიო შენატანებს გადასახადად არ მიიჩნევს, ის ბიუჯეტში არ არის ასახული და დაზუსტებული რიცხვებიც მის შესახებ არ არსებობს.

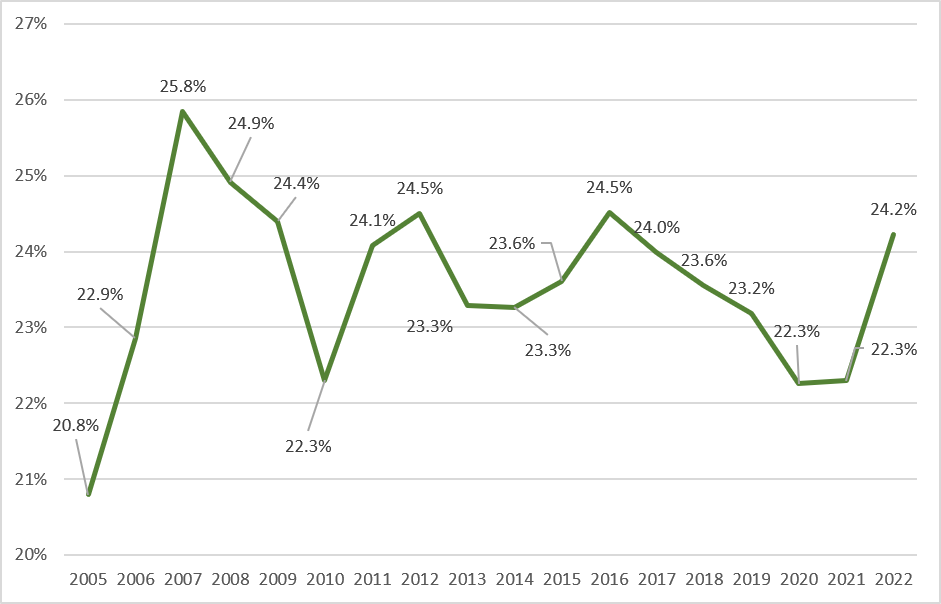

იმისათვის, რომ ქვეყანაში გადასახადების საერთო დონე განისაზღვროს, საგადასახადო წნეხის გამოყვანა ხდება, რაც გულისხმობს საგადასახადო საბიუჯეტო შემოსულობებისა და მიმდინარე შიდა პროდუქტის ფარდობას. 2005-2022 წლებში საგადასახადო წნეხი საქართველოში საშუალოდ 23.5% იყო 1.1%-იანი გადახრით. 2022 წელს კი წნეხი 22.3%-დან 24.2%-მდე გაიზარდა.

გრაფიკი 1: საგადასახადო წნეხი საქართველოში - 2005-2022 წლები

წყარო: საქართველოს ფინანსთა სამინისტრო; საქართველოს სტატისტიკის ეროვნული სამსახური; ავტორის გამოთვლები

სხვა ქვეყნებთან შედარებით, საქართველოს სახარბიელო მდგომარეობა არ აქვს, რადგან 2022 წელს მასზე დაბალი საგადასახადო წნეხი 111 ქვეყანას ჰქონდა. მათ შორის იყვნენ საქართველოს რეგიონის ქვეყნების დიდი ნაწილი. აღსანიშნავია, რომ დასავლეთ ევროპის ქვეყნებს საქართველოზე მაღალი საგადასახადო წნეხი აქვთ, მაგრამ განვითარების ყველაზე სწრაფ ეტაპზე (დოვლათის დაგროვების პერიოდში), დასავლეთ ევროპის ქვეყნებში საგადასახადო წნეხი გაცილებით დაბალი იყო.

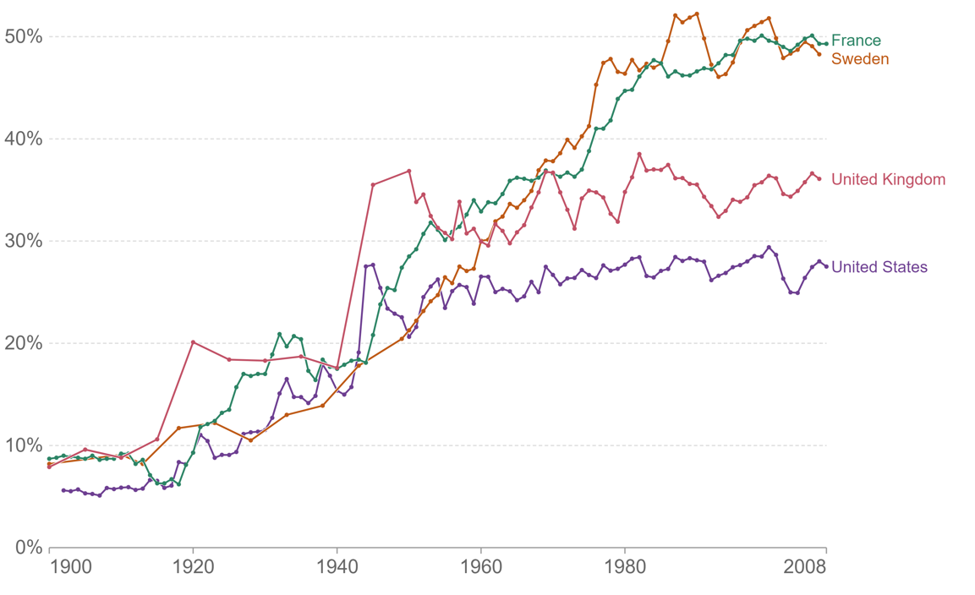

გრაფიკი 2: საგადასახადო შემოსავლებისა და ეროვნული შემოსავლის ფარდობა საფრანგეთში, შვედეთში, გაერთიანებულ სამეფოში და ამერიკის შეერთებულ შტატებში - 1900-2008 წლებში

წყარო: მსოფლიო ბანკი

გრაფიკი 2-დან ჩანს, რომ მე-2 მსოფლიო ომამდე გრაფიკზე მოცემული ქვეყნების საგადასახადო წნეხი 20%-ზე დაბალი, ხოლო 1-ელ მსოფლიო ომამდე 10%-ზე დაბალი იყო.

აღსანიშნავია ისიც, რომ საქართველოში ერთ სულზე მთლიანი შიდა პროდუქტი 2022 წელს 6 672 აშშ დოლარი იყო, ხოლო მაგალითად, აშშ-ს დაახლოებით იგივე მაჩვენებელი 1973 წელს ჰქონდა. აქვე ისიც უნდა ვთქვათ, რომ 1973 წლის 6 672 აშშ დოლარი დღევანდელ 46 855 აშშ დოლარს უდრის, რაც იმას ნიშნავს, რომ საქართველო გაცილებით უკანაა ერთ სულზე სიმდიდრით, ვიდრე აშშ 1973 წელს.

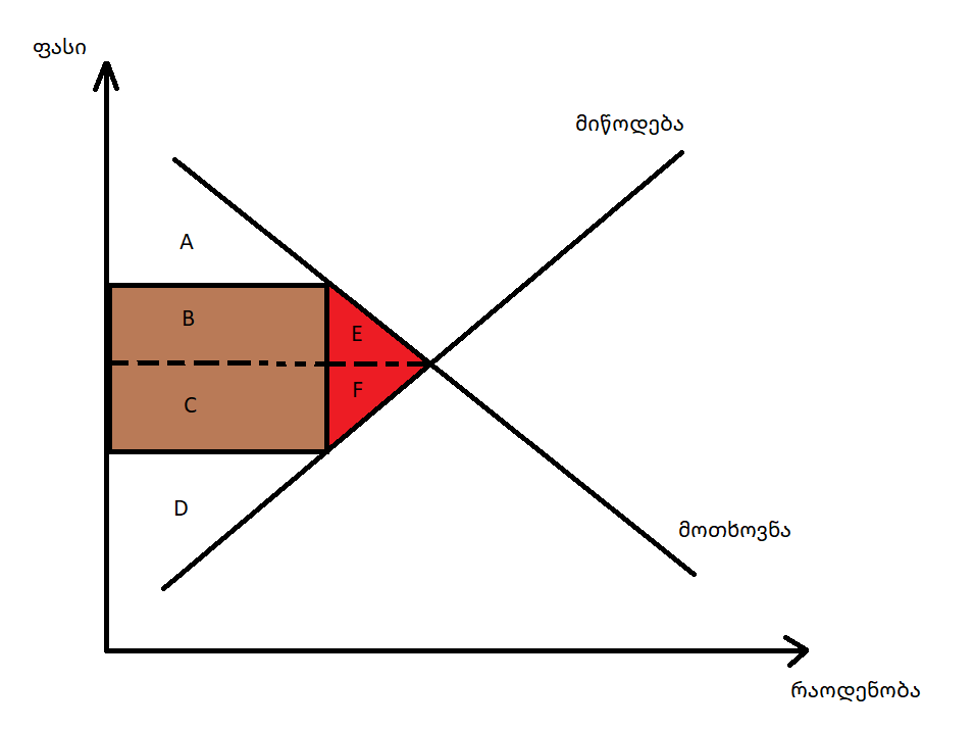

ეკონომიკური თვალსაზრისით, დაბალი გადასახადები, სხვა თანაბარ პირობებში, მაღალ ეკონომიკურ ზრდას ნიშნავს. პირველ რიგში, აღსანიშნავია, რომ გადასახადი წარმოშობს საერთო დანაკარგს, რაც ნაკლები სიმდიდრის შექმნას ნიშნავს.

გრაფიკი 3: მოთხოვნა, მიწოდება, გადასახადები და საერთო დანაკარგი

წყარო: (1) James D. Gwartney. (2017). Microeconomics: Private and Public Choice. 16th ed.

გრაფიკ 3-ზე მოცემულია მოთხოვნისა და მიწოდების მრუდები. თავდაპირველად, ვიდრე მთავრობა გადასახადს დააკისრებს ბაზარს, მომხმარებლისთვის შექმნილი სიმდიდრე ე.წ. მომხმარებლის ნამეტი A, B და E ფართობების ჯამს უდრის, ხოლო მიმწოდებლის ნამეტი C, D და F ფართობების ჯამს. გადასახადის დაწესების შემდეგ, მომხმარებლის ნამეტი მხოლოდ A, ხოლო მიმწოდებლის ნამეტი მხოლოდ D რჩება. ხელისუფლებას B + C ფართობი მიაქვს, ხოლო E + F ფართობები ის სიმდიდრეა, რომელიც უნდა შექმნილიყო, მაგრამ გადასახადის დაწესების გამო აღარ შეიქმნა.

გადასახადები ეკონომიკაში ქმნის უარყოფით სტიმულებს ბიზნესისთვის და ინდივიდებისთვის, რომ ნაკლები აწარმოონ, დაასაქმონ, გაზარდონ ხელფასები, გააუმჯობესონ შრომის პირობები და სხვა. სწორედ ამიტომ, აუცილებელია ნებისმიერი ქვეყნის მთავრობამ ბიზნესისთვის და მოქალაქეებისთვის მაქსიმალურად ხელსაყრელი პირობები შექმნან როგორც საგადასახადო განაკვეთების, ისე ადმინისტრირების კუთხით. ხელისუფლება უნდა ეცადოს, რომ ერთი მხრივ, ნაკლებად დაბეგროს მოქალაქეები და ჯამურად ეკონომიკა, ხოლო მეორე მხრივ, საქართველო გახდეს მაქსიმალურად მიმზიდველი უცხოური თუ ადგილობრივი ინვესტიციებისთვის სიმდიდრის სწრაფად გასაზრდელად.

***

ფისკალური პოლიტიკა გადასახადების აკრეფისგან და მისი ხარჯვისგან შედგება. საქართველოში შვიდი ტიპის გადასახადია. ექვსი საერთო-სახელმწიფოებრივი და ერთი ადგილობრივი გადასახადი. გადასახადების სახეობები და განაკვეთები მუდმივად იცვლება. 2004 წლამდე საქართველოში 21 ტიპის გადასახადი არსებობდა, რაც ექვს გადასახადამდე შემცირდა 2008 წელს. 2019 წელს გადასახადების სახეობა გაიზარდა და შვიდს გაუტოლდა. დღგ-ს, საშემოსავლო გადასახადს, მოგების გადასახადს, აქციზს, იმპორტის გადასახადს და ქონების გადასახადს საპენსიო გადასახადი დაემატა. საპენსიო გადასახადი დასაქმებულის შემოსავლიდან იანგარიშება და 2%-ის გადახდა დასაქმებულს უწევს, 2%-ის დამსაქმებელს, ხოლო დამატებით 2%-ს ხელისუფლება ამატებს სახელმწიფო ბიუჯეტიდან. არის თუ არა სავალდებულო საპენსიო შენატანი გადასახადის ფორმა, აზრები განსხვავდება. ერთი მხრივ, მისი გადახდა სავალდებულოა და ამავე დროს მონაწილე სუბიექტების ნაწილისთვის (ბიზნესისთვის) თანხის უკან დაბრუნება არ ხდება, ხოლო მეორე მხრივ, საპენსიო სქემაში მონაწილე დასაქმებულებისთვის მისი უკან დაბრუნებაა გათვალისწინებული. ამის გამო, მოცემულ დოკუმენტში სავალდებულო საპენსიო შენატანი განხილულია როგორც გადასახადი, თუმცა საკონსტიტუციო სასამართლოს ამის შესახებ გადაწყვეტილება ჯერ არ მიუღია.

საქართველოში ორგანული კანონი ეკონომიკური თავისუფლების შესახებ მოქმედებს, რომელიც ახალი გადასახადის შემოღებას ან/და არსებულის განაკვეთების გაზრდას კრძალავს. გამონაკლისი აქციზია, რომელიც ხელისუფლებამ რამდენჯერმე გაზარდა.

გადასახადები პირდაპირ და არაპირდაპირ გადასახადებად იყოფა. პირდაპირი გადასახადით სუბიექტის შემოსავლები, სიმდიდრე და ქონება, ხოლო არაპირდაპირით ხარჯები იბეგრება. ერთიან ბიუჯეტში საქართველოს საგადასახადო შემოსავლების 56%-ს არაპირდაპირი გადასახადები წარმოადგენს, სადაც ყველაზე დიდი წილი - 43% დღგ-ია. ფისკალური ეფექტით მეორე ადგილზე საშემოსავლო გადასახადია, რომელიც საგადასახადო შემოსავლების 29%-ს ქმნის და 2022 წელს 5 მილაირდი ლარი იყო.

გადასახადების ოდენობის და განაკვეთების ანალიზისთვის საგადასახადო წნეხი გამოიყენება, რაც წლის მანძილზე აკრეფილი გადასახადების და მთლიანი შიდა პროდუქტის ფარდობის ტოლია. 2022 წელს საქართველოში საგადასახადო წნეხი 24.2% იყო, რომელიც 2020 წელთან შედარებით, 1.9 პროცენტული პუნქტით გაიზარდა. ამავე წელს, საქართველო მსოფლიოში 112-ე ადგილზე იყო, რაც იმას ნიშნავს, რომ 111 ქვეყანას საგადასახადო წნეხი საქართველოზე ნაკლები აქვს. ამასთან ერთად, ის განვითარებული ქვეყნები, რომლებსაც საქართველოზე მაღალი საგადასახადო წნეხი აქვთ ყოველთვის ასე არ იყვნენ. მაგალითად, პირველ მსოფლიო ომამდე აშშ-ში საგადასახადო წნეხი 10%-ზე ნაკლები იყო, ხოლო მეორე მსოფლიო ომამდე 20%-ზე ნაკლები. იგივე მდგომარეობა იყო საფრანგეთში, შვედეთსა და გაერთიანებულ სამეფოში. აღსანიშნავია ისიც, რომ განვითარების დონით საქართველო ათეულობით წლით ჩამორჩება ყველა დასავლეთევროპულ ქვეყანას, აშშ-ს და სხვა განვითარებულ ქვეყნებს.

გადასახადები ამცირებს სიმდიდრეს და ამახინჯებს ეკონომიკურ სტიმულებს. რაც მაღალია გადასახადი, მით მეტია საერთო დანაკარგი და პირიქით. სწორედ ამიტომ, ნებისმიერი ხელისუფლების ერთ-ერთი მთავარი მოტივაცია გადასახადების შემცირება და ადმინისტრირების გამარტივება უნდა იყოს, რათა ქვეყანაში ერთი მხრივ, მეტი სიმდიდრე შეიქმნას, ხოლო მეორე მხრივ, საქართველო გახდეს მიმზიდველი შიდა და გარე ინვესტიციებისთვის, რაც შექმნის დამატებით სამუშაო ადგილებს, გაზრდის შემოსავლებს და უფრო სწრაფად გააუმჯობესებს ცხოვრების დონეს.

სრული დოკუმენტი, შესაბამისი წყაროებით, ბმულებითა და განმარტებებით, იხ. მიმაგრებულ ფაილში.