საქართველოს ერთიანი ბიუჯეტის მიმოხილვა - შემოსავლები

ზოგადი მიმოხილვა

საქართველოს საბიუჯეტო სისტემა იყოფა ერთიან, ნაერთ, სახელმწიფო და ადგილობრივ ბიუჯეტებად. ერთიან ბიუჯეტში შედის საჯარო სექტორთან დაკავშირებული ყველა შემოსავალი და გასავალი. მათ შორის, სსიპ-ებსა და ა(ა)იპ-ებზე დახარჯული თანხები და ავტონომიური რესპუბლიკებისთვის გადასაცემი ტრანსფერები. ნაერთ ბიუჯეტში შედის ყველაფერი, გარდა სსიპ-ებსა და ა(ა)იპ-ებზე დახარჯული თანხებისა, ხოლო სახელმწიფო ბიუჯეტში შედის მხოლოდ ცენტრალური ხელისუფლების შემოსულობები და გასაცემი ტრანსფერები.

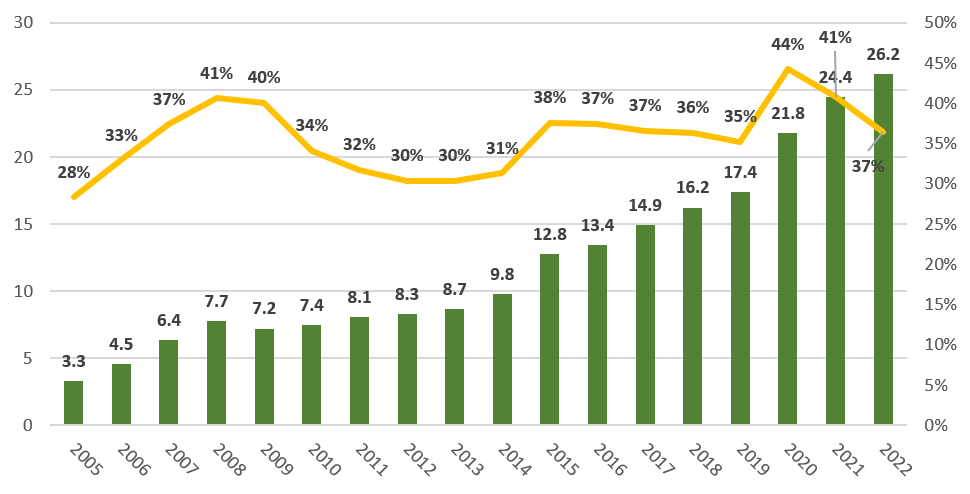

2022 წელს ერთიანი ბიუჯეტის ჯამურმა შემოსულობებმა 25.2 მლრდ ლარი შეადგინა, რაც ეკონომიკის (მიმდინარე მთლიანი შიდა პროდუქტის) 36.5% იყო. შემოსულობების მაჩვენებელი მუდამ ზრდადია, მაგრამ მშპ-სთან მისი ფარდობა არაერთგვაროვანია.

გრაფიკი 1: ერთიანი ბიუჯეტის შემოსულობები და მისი ფარდობა მშპ-თან, 2005-2022 წლები

წყარო: საქართველოს ფინანსთა სამინისტრო - სახელმწიფო ხაზინა, სტატისტიკის ეროვნული სამსახური, ავტორის გამოთვლები

2022 წელს, 2005 წელთან შედარებით, ერთიანი ბიუჯეტი 3.3 მლრდ ლარიდან, თითქმის, 8-ჯერ - 26.2 მლრდ ლარამდე გაიზარდა. საშუალო ზრდის ტემპი კი 14% იყო. მთავრობის ზომის კრიტერიუმიც გაიზარდა - 28%-დან 36%-მდე და საშუალოდ, ყოველწლიურად, 0.48%-ით იზრდებოდა. თუმცა ისიც აღსანიშნავია, რომ 2021 წლიდან მთავრობის ზომა შემცირების ტენდენციით ხასიათდება. ამის მიზეზი გახდა 2020 წელს კოვიდპანდემიასთან ბრძოლის მოტივით მკვეთრად გაზრდილი საბიუჯეტო ხარჯების შემცირება ეკონომიკასთან მიმართებით.

საბიუჯეტო დეცენტრალიზების მიმოხილვა

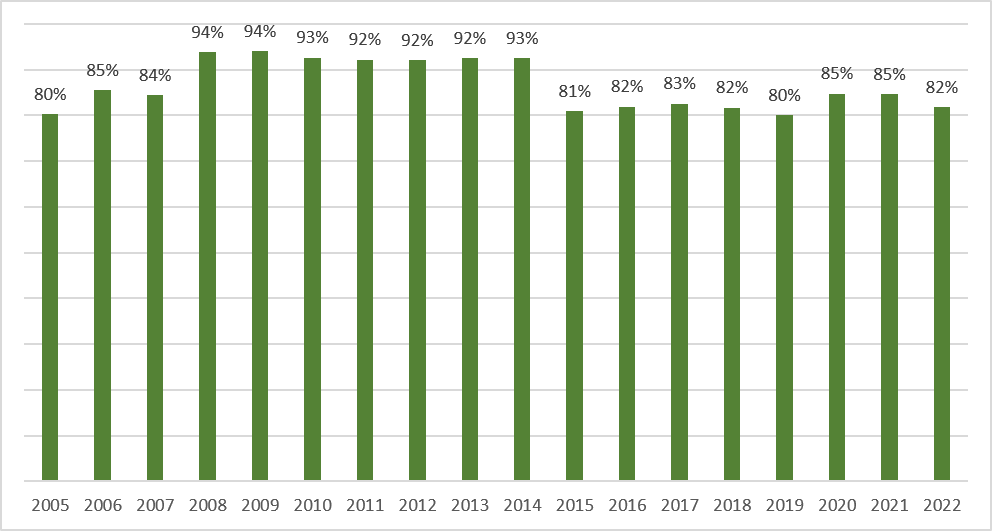

რაც შეეხება სახელმწიფო და ადგილობრივ ბიუჯეტებად განაწილებას, 2022 წელს ერთიანი სახელმწიფო ბიუჯეტი მთლიანის 81.7% იყო, ხოლო ადგილობრივი, შესაბამისად, 18.3%. ფინანსთა სამინისტროს მიერ წარმოდგენილი სტატისტიკის მიხედვით, რომელიც 2005 წლიდან იწყება, სახელმწიფო და ადგილობრივი ბიუჯეტების ფარდობა 80-20-ზე ნაკლები არ ყოფილა. სახელმწიფო ბიუჯეტის წილი ერთიან ბიუჯეტში ყველაზე დაბალი - 80.3% - 2005 წელს იყო.

გრაფიკი 2: სახელმწიფო ბიუჯეტის წილობრივი განაწილება ერთიან ბიუჯეტში, 2005-2022 წლები

წყარო: საქართველოს ფინანსთა სამინისტრო - სახელმწიფო ხაზინა

2005-2022 წლების სტატისტიკის მიხედვით, ერთიანი შემოსულობების უდიდესი წილი სახელმწიფო ბიუჯეტში მიდის, რაც ნათლად აჩვენებს საქართველოს ფინანსური დეცენტრალიზაციის არარსებობას. ამავე წლებში სახელმწიფო ბიუჯეტის საშუალო ზრდის ტემპი 14% იყო და სტაბილური ზრდით ხასიათდებოდა, ხოლო ადგილობრივი ბიუჯეტი, საშუალოდ, 21%-ით იზრდებოდა და სტანდარტული გადახრა 58 პროცენტული პუნქტი იყო. ეს კი ძალიან მაღალი მაჩვენებელია და ბიუჯეტის ოდენობის ცვლილების არასტაბილურობაზე მიუთითებს. იმავეს ცხადყოფს 2008 წელს ტერიტორიული ერთეულების საბიუჯეტო შემოსავლების 58%-ით შემცირება და 2015 წელს 237%-ით ზრდა. ეს რიცხვები კიდევ ერთხელ აჩვენებს იმას, რომ საქართველოში ადგილობრივი ბიუჯეტების დაფინანსების მუდმივი წყარო არ არსებობს და რეგიონები დამოკიდებული არიან ცენტრალური ხელისუფლების კეთილ ნებაზე.

საბიუჯეტო შემოსულობები და მათი მიმოხილვა

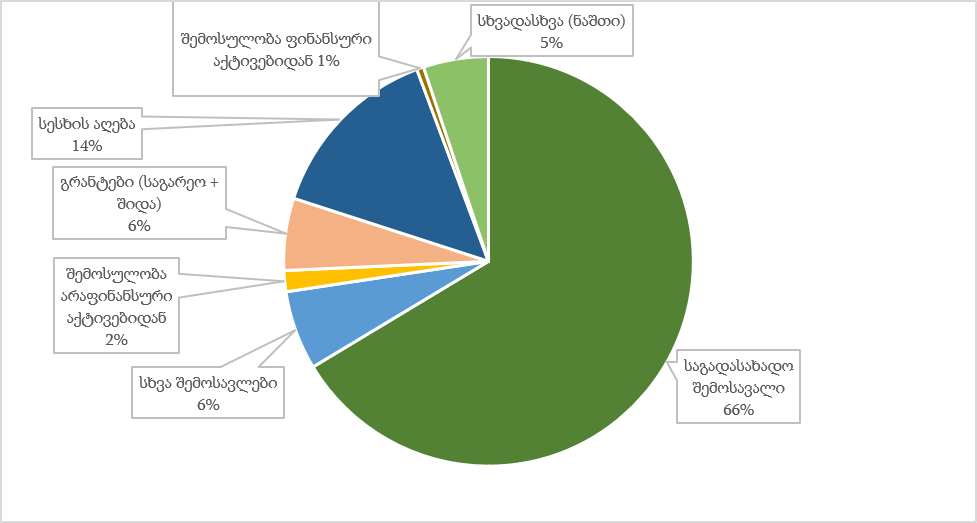

ერთიანი ბიუჯეტის შემოსულობები შვიდი ძირითადი წყაროსგან შედგება: 1. საგადასახადო შემოსავლები; 2. სხვა შემოსავლები; 3. შემოსავლები არაფინანსური აქტივებიდან; 4. შემოსავლები ფინანსური აქტივებიდან; 5. გრანტები; 6. სესხის აღება; სხვადასხვა (ნაშთი).

თითოეულ შემოსავლის წყაროს თავისი წილი უჭირავს ერთიან შემოსულობებში. 2022 წელს ყველაზე მსხვილი კომპონენტი საგადასახადო შემოსავალი იყო, რასაც სესხები და გრანტები მოჰყვებოდა, ხოლო ყველაზე მცირე კომპონენტი ფინანსური აქტივებიდან შემოსულობებს უჭირავს.

დიაგრამა 1: ერთიანი ბიუჯეტის ჯამური შემოსულობები წყაროს მიხედვით, 2022 წელი

წყარო: საქართველოს ფინანსთა სამინისტრო - სახელმწიფო ხაზინა, ავტორის გამოთვლები

ერთიან ბიუჯეტში ყველაზე მსხვილი კომპონენტი საგადასახადო შემოსავლებია, თუმცა მას მხოლოდ 66% უჭირავს. სხვა თანაბარ პირობებში, ხელისუფლების შემოსავლები, ძირითადად, მოსახლეობისგან აკრეფილი გადასახადებისგან უნდა შედგებოდეს. საქართველოს შემთხვევაში, ერთიანი შემოსულობების 15%-ზე მეტს სესხი და გრანტები წარმოადგენს. 2022 წლიდან დღემდე, საგადასახადო შემოსავლები მუდმივად საბიუჯეტო შემოსულობების მთავარი წყარო იყო. ყველაზე ნაკლები წილი 2020 წელს ჰქონდა (50%), ხოლო ყველაზე მაღალი - 2012 წელს (81%). ამის მიზეზი ის იყო, რომ 2012 წელს ახალაღებული სესხი ერთიანი ბიუჯეტის მხოლოდ 5%-ს შეადგენდა, ხოლო 2020 წელს - 33%-ს.

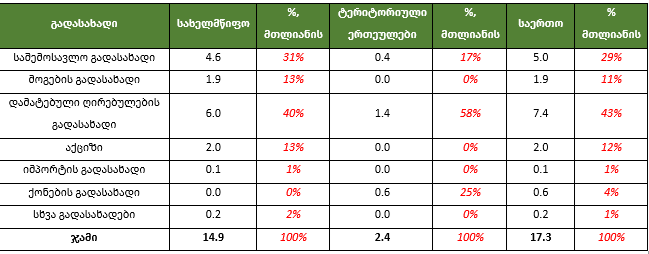

საგადასახადო შემოსულობები ექვსი ძირითადი გადასახადისგან შედგება: საშემოსავლო გადასახადი; განაწილებული მოგების გადასახადი; დამატებული ღირებულების გადასახადი (დღგ); იმპორტის გადასახადი; აქციზი; ქონების გადასახადი.

ცხრილი 1: საგადასახადო შემოსავლები სახელმწიფო და ტერიტორიული ერთეულების მიხედვით (მლრდ. ლარი), 2022 წელი

წყარო: საქართველოს ფინანსთა სამინისტრო - სახელმწიფო ხაზინა

საგადასახადო შემოსავლებში ყველაზე დიდი წილი დღგ-ს უჭირავს და მთლიანის 43%-ია. მეორე ადგილზე საშემოსავლო გადასახადია 29%-ით. ყველაზე მცირე წილი იმპორტის გადასახადზე მოდის, რაც მთლიანი საგადასახადო შემოსავლების 1%-ზე ნაკლებია.

გარდა იმისა, რომ საგადასახადო შემოსავლებში დღგ ყველაზე დიდი შემომტანია, ის ორად იყოფა და ნაწილი (ჯამური შემოსულობის 19%) თვითმმართველი ერთეულების ბიუჯეტში მიდის. ასევე, ქონების გადასახადი სრულად ტერიტორიული ერთეულების ბიუჯეტში მიემართება, რაც ნომინალში 600 მლნ ლარია, ხოლო მთლიან საგადასახადო შემოსავლებში 4%-ზე ნაკლები უჭირავს.

ერთიანი ბიუჯეტის შემოსულობებში მეორე მნიშვნელოვან პუნქტს გრანტები წარმოადგენს. არსებობს შიდა და გარე გრანტები. შიდა გრანტის ძირითადი წყარო საქართველოს ცენტრალური ბიუჯეტია, ხოლო გარე გრანტი საერთაშორისო ორგანიზაციებიდან და სხვა ქვეყნის ხელისუფლებებისგან მიღებული თანხებია. 2022 წელს, 1.5 მლრდ ლარიდან, 1.1 მლრდ ლარი ტერიტორიულ ერთეულებზე მოდიოდა, ხოლო 0.4 მლრდ ლარი - ცენტრალურ ბიუჯეტზე.

სხვა შემოსავლების პუნქტი, რომელიც 2022 წელს 1.6 მლრდ ლარი იყო, მოიცავს პროცენტებს, დივიდენდებს, ეროვნული ბანკის მოგებას, სხვადასხვა ტიპის მოსაკრებლებსა და ლიცენზიებს, საიდანაც ხელისუფლება, ყოველწლიურად, სხვადასხვა ოდენობის შემოსავლებს იღებს.

სამთავრობო შემოსულობების კიდევ ერთი წყარო არაფინანსური აქტივების კლებაა, რაც პრივატიზებას გულისხმობს. სახელმწიფოს საკუთრებაში მრავალი აქტივია, რომელთა პრივატიზებაც ყოველწლიურად გარკვეული რაოდენობით ხორციელდება. პრივატიზებიდან ყველაზე მეტი შემოსავალი 2008 წელს დაფიქსირდა (698 მლნ ლარი), ხოლო ყველაზე დაბალი - 2014 წელს (114 მლნ ლარი).

დასკვნა

ერთიანი ბიუჯეტის რიცხვების მიხედვით, რამდენიმე ძირითადი საკითხის გამოყოფა შეიძლება:

- რესურსების გადანაწილება ცენტრალურ და ადგილობრივ ხელისუფლებებს შორის, მკვეთრად გადახრილია ცენტრალური ბიუჯეტის სასარგებლოდ. 2022 წელს რესურსების 82% ცენტრალურ ბიუჯეტზე მოდიოდა, ხოლო ადგილობრივ ბიუჯეტზე - მხოლოდ 18%;

- წლების მიხედვით, მკვეთრად ცვალებადია მთავრობის ზომა ეკონომიკაში, რაც მიუთითებს ხელისუფლების მხრიდან ბიუჯეტის არასწორ დაგეგმვაზე და ეკონომიკურ გარემოს მეტად არაპროგნოზირებადს ხდის.

- საგადასახადო შემოსავლების 84% სამ გადასახადზე მოდის, ხოლო 72%-ს ორი - საშემოსავლო და დამატებული ღირებულების - გადასახადი შეადგენს. სამივე გადასახადი საერთო-სახელმწიფოებრივი გადასახადია და დღგ-დან 18% მიდის ადგილობრივი ხელისუფლებების ბიუჯეტებში, რაც დეცენტრალიზების პრობლემას წარმოაჩენს და ხაზს უსვამს, რომ რესურსებს, თუნდაც დეცენტრალიზების მოტივით, აღმასრულებელი ხელისუფლება ცენტრალიზებულად ანაწილებს.

- უმრავლეს შემთხვევაში, წინა წლის საბიუჯეტო ნაშთების ოდენობები მიუთითებს, რომ ხელისუფლებამ აიღო იმაზე მეტი ვალი, ვიდრე სჭირდებოდა, ან ვერ დახარჯა თანხები ისე, როგორც აპირებდა. ორივე შემთხვევა მეტყველებს არაეფექტიანობასა და ფინანსურ დანახარჯზე, რადგან, თანაბარ პირობებში, ერთი და იმავე რისკიანობის გათვალისწინებით, სესხი უფრო დანახარჯიანია, ვიდრე დეპოზიტზე განთავსება.

- შემოსულობების თვალსაზრისით, თითქმის ყოველ წელს, ხელისუფლება მოსახლეობისგან გაცილებით მეტ თანხას იღებს, ვიდრე წინა წელს იღებდა. ფინანსური მაჩვენებლების მიხედვით, ხელისუფლებას იდეებსა და ხედვებზე დაფუძნებული ეკონომიკური პოლიტიკა ან არ გააჩნია, ან ის გადასახადებისა და ნასესხები ფულის ზრდაში გამოიხატება.

სრული დოკუმენტი, შესაბამისი წყაროებით, ბმულებითა და განმარტებებით, იხ. მიმაგრებულ ფაილში.